汐泰投研观点 | 炒作落幕,价值归来

2019-03-15

过去1个月市场似乎进入了赌场模式,整体亢奋,上证在短短1个月上涨15%,涨的最好的一批公司,除了养殖是基于涨价驱动业绩大幅提升,其他不少是缺乏基本面支撑的,只要赛道不错,有利好,无法证伪,就能一飞冲天。

我们之前判断市场的主要矛盾不再是宏观经济不好,预期和估值都在低位的情况下,微观层面有部分公司,开始显现实际受到宏观的影响不像预想那么大,且基本面在出现向好变化。我们判断市场探底风险不大,结构性投资机会已经具备,并进行积极布局。但市场实际上却是以整体的狂欢来演进,确实超出了我们预期。

回顾一下2月的市场:各种因素边际改善叠加下的机会

今年以来的市场大幅上涨来自从国内到国外,从宏观、政策到微观的边际改善:

国内方面,1)宏观方面,今年宏观经济处在预期已经很悲观但逐渐向上修复的过程,这点和去年显著不同。债务、中美贸易、汇率和信心的4大问题中,债务问题随着“去杠杆”转向小幅“加杠杆”,债务风险大大减少。中美贸易有望阶段性达成协议,而信心和汇率取决于前两者,因此也相应变好。2)政策方面,保增长决心强烈,不断出台政策为经济托底。此外,最高层领导提出“经济是肌体,金融是血脉,两者共生共荣”,一改过去强调要脱虚向实,开始注重金融的对经济的积极作用。资本市场也重启改革,推动科创板,为下半年科创板推出营造良好的市场氛围和赚钱效应;3)微观基本面局部呈现出积极变化,比如养殖、5G。国际方面,美联储放缓加息和缩表,并且全球央行出现阶段性扩表,全球风险偏好提升。

从板块角度,2月以来5G、养殖、券商、金融IT表现亮眼,但除了养殖是由于供给收缩会带来业绩向上的大幅弹性以外,5G主要是受到投资周期拉动基本面出现边际变化的机会,订单驱动下部分公司业绩阶段性会呈现快速增长,但大部分由于壁垒不高中长期市值也很难做大,中长期视角下的质地其实一般;券商是以市场整体上涨和改革为逻辑基础;金融IT等其他热点缺乏基本面支撑。

资本市场重启改革,权益市场重要性提升,但当下鸡犬升天局面不可持续。

国内债务高企杠杆高的问题最好的可能是在发展中解决问题,但这有赖于改变过去依赖密集资本投入驱动经济增长的模式(改变债务扩张来驱动增长),那么依靠科技进步提升生产效率从而提高投入产出效率,就变得前所未有的重要。科技兴国需要资本支持,科技行业不像传统的地产、基建、矿产等有丰富的抵押品,而且经常遇到持续多年投入但不产生现金流的问题,比如特斯拉就是很典型的例子,长达10年净投入,累计百亿美金,直到最近才开始产生持续的正现金流入。过去银行为主的信贷提供方式,并不支撑大力发展科技的需求,发展直接融资市场,特别是股权市场是未来的方向。

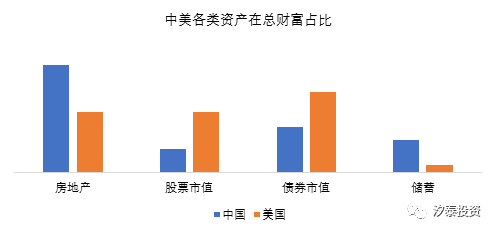

相比美国,我国直接融资比例偏低,居民财富在权益市场配置比例也偏低。

数据来源:Wind, 汐泰投资

目前国内证券化率依然非常低,国内A股总市值50万亿,加上所有海外中概在60万亿,仅相当于GDP70%左右,美国该数据是150%。即使和历史比较目前也处在低水平。

数据来源:Wind, 汐泰投资

尽管中美国情不同,难以达到美国的水平,但由于无论证券化率和居民配置股权比例的基础低,提升空间依然很大,更多优质公司更多资金参与无疑利于整体市场。此次重提资本市场改革,推出科创板,不论最后结果如何,方向是走在正确的路上。只是最终直接融资市场要真正发挥作用支持科技等产业发展,需要实现资源的优化配置,市场上鸡犬升天,“差”公司股价表现更好的情况,不论是监管角度,还是基本面角度都不支撑,不可持续。

后市展望:不认为市场会就此一路向上,但仍具备结构性投资机会,着眼于基本面选股。

观基本面并不支撑整体市场一路向上,特别是在经历了年初以来大幅上涨之后,原来的悲观预期得到修复,估值尽管整体仍在底部区域,但结构上分化,明显低估的机会已不多。宏观方面,宽松的政策可能会受到通胀和海外变量的制约,监管对于股市火热的容忍态度也可能出现调整。估值方面,消费龙头在基本面没有显著变化的情况下,由于对宏观预期的修复股价已经回到去年高位,估值没有进一步上升空间;以5G为例来看A股科技板块,除了个别公司估值仍在20倍左右,大多已提升到40倍水平。养殖相对估值便宜,由于供给大幅收缩,价格推动的业绩向上弹性很大,短期业绩不排除还会继续上调,但目前市场预期的价格和对应的行业盈利水平已达历史高位,也不可持续。

我们之前积极参与了养殖供给大幅收缩下涨价带来的投资机会,基本跟住了市场。但我们最主要的赛道和擅长依然是科技&互联网,大消费(消费&医疗教育),制造升级(包括新能源等)。

图片来源:网络

声明 市场有风险,投资需谨慎。本文仅代表作者个人观点,仅供参考,不构成任何投资操作建议和销售邀约,不涉及商业合作。文章版权归作者或机构所有。