汐泰投资2020年中期策略报告

2020-07-16

要点

1.上半年经济受疫情重创,全球通过放水、财政刺激走出流动性危机和救经济

2.下半年经济有望延续复苏态势,但中美关系仍是不确定因素

3.整体市场估值达到历史平均水平总体合理,不同板块估值分化明显和基本面有关

4.长期资金入市和股市制度改革下,市场有望出现类似美股的资源向优质公司集中,从而带来股票市场长期性机会

5.短期货币超发可能带来指数牛市,慢牛或快牛取决于政策调控力度和节奏

6.受益于机构资金占比提高和投资理念进步,无论整体市场快牛或慢牛,长期成长的好股票都不会跑输

7.仍然看好快速成长的细分子行业机会,大行业存量集中度提升机会,以及其他自下而上的机会

一、上半年市场情况回顾:整体市场机会不大,结构性投资机会显著

上半年,疫情及其引发的流动性危机一度是影响国内和海外市场的核心矛盾,国内尽管疫情防控效果很好但也难以避免负面冲击,上证指数从高位一度下跌近15%。而在疫情和流动性风险得到控制后,流动性和经济复苏成为主要影响因素,驱动2季度以来全球股市上涨回到疫情前水平并且部分市场指数创出新高,特别地一些基本面不受疫情影响甚至受益的优质资产非常稀缺,相对其他资产的吸引力提升,得到市场的追捧。

上半年市场整体涨幅不大,上证A指跌3.2%,沪深300涨0.3%。但结构性投资机会非常突出,中小创表现好,创业板综指半年涨幅达到25%。

数据来源:Wind,汐泰投资整理

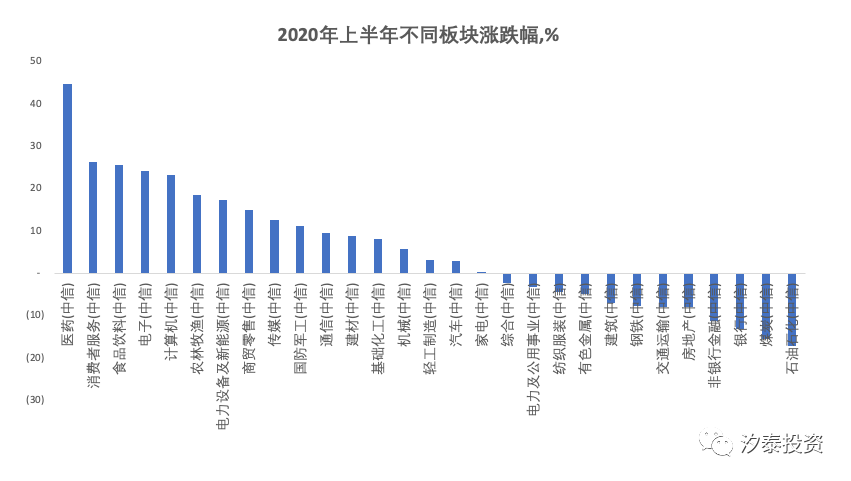

分板块表现看,医药、消费和科技显著跑赢大盘,涨幅达到20-50%不等。

数据来源:Wind,汐泰投资整理

数据来源:Wind,汐泰投资整理

二、上半年经济受疫情重创,全球通过放水、财政刺激应对流动性风险救经济

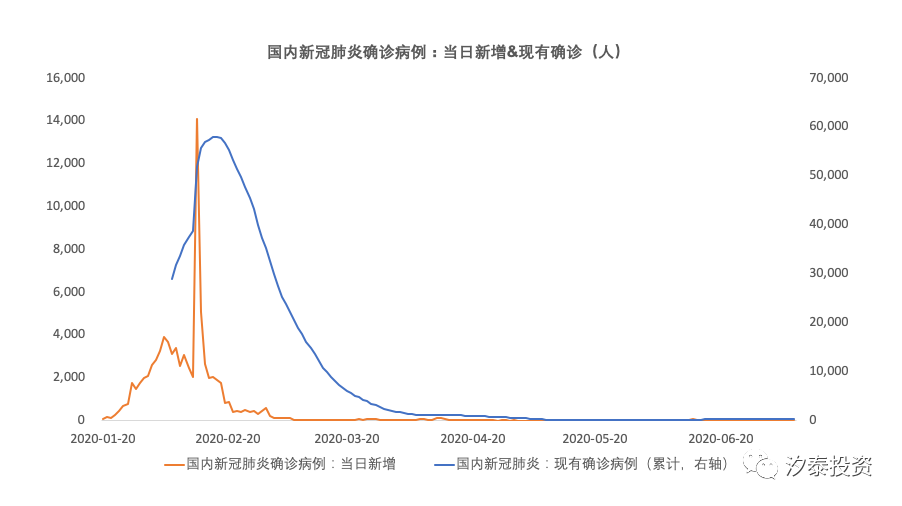

今年初新冠疫情在国内和海外先后爆发,国内疫情率先得到有效控制,日韩、欧洲回落,美国、巴西、印度等仍在高位甚至创新高的阶段。

数据来源:Wind,汐泰投资整理

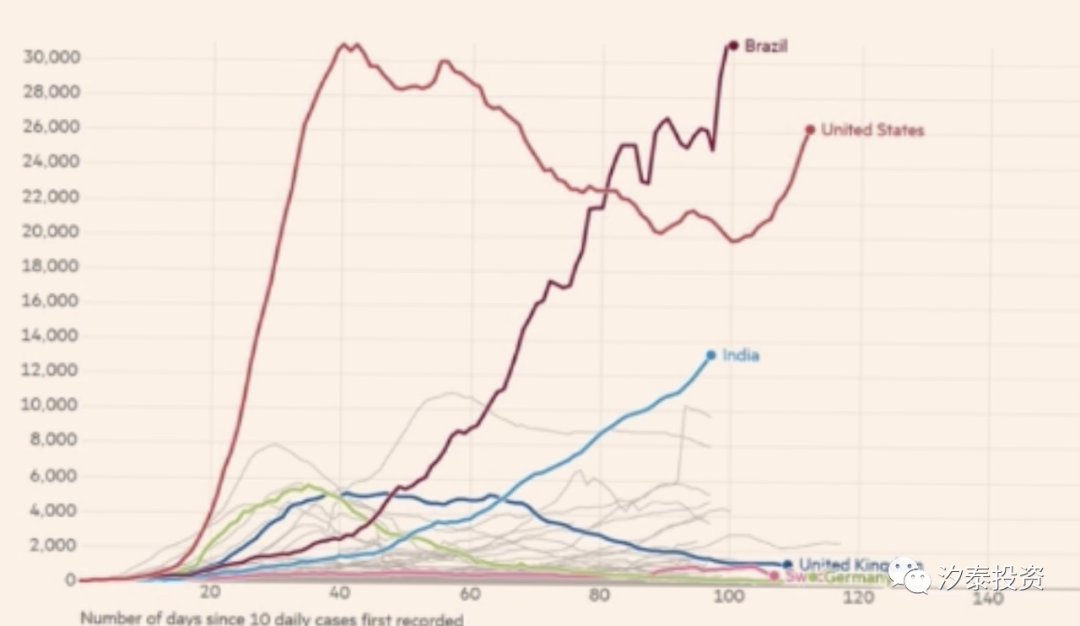

海外7天移动平均新增病例

数据来源:FT analysis of data from the European CDC and the Covid Tracking Project Data

在没有特效药和疫苗的情况,全球都通过控制社交距离、暂缓经济活动来控制疫情传播,一度导致经济停摆。

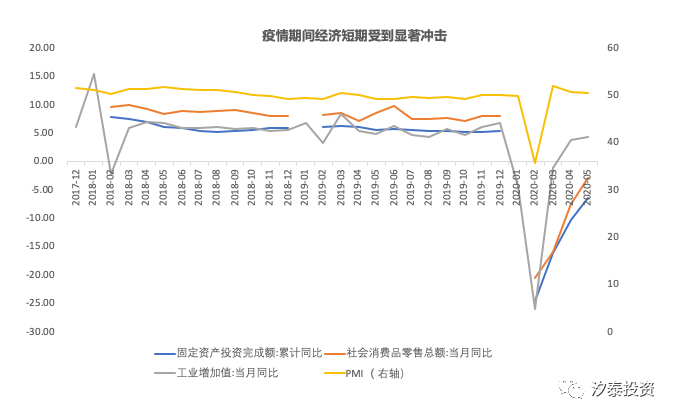

国内2月为防控疫情按下经济暂停键,短期冲击明显,并在疫情迅速得到有效控制后逐步恢复,其中制造先于消费服务恢复。

数据来源:Wind,汐泰投资整理

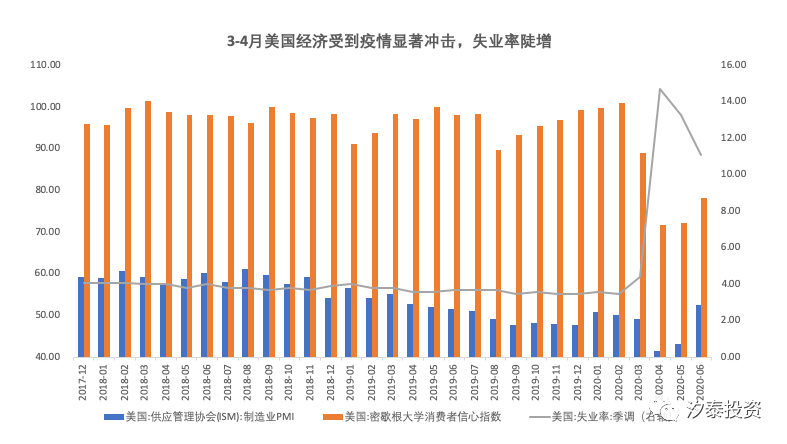

美国通过加大社交距离和暂停部分经济活动控制疫情,造成对经济的明显负面冲击。3月失业率高达近15%,制造业景气度和消费者信心环比陡降。

数据来源:Wind,汐泰投资整理

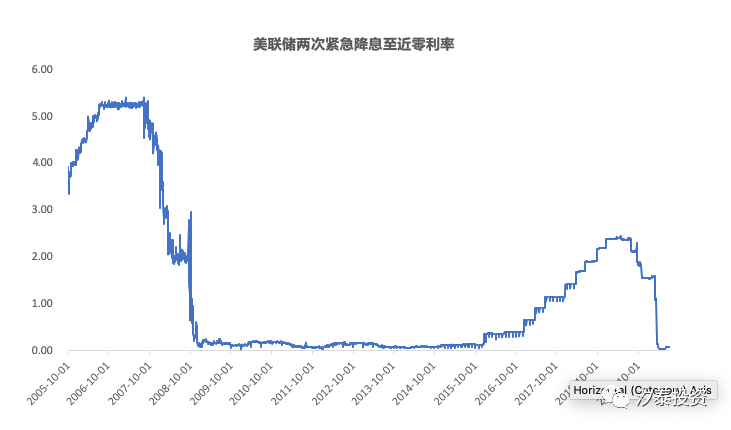

疫情引致经济休克,触发油价暴跌,以及触发全球包括债市、股市、货币市场等金融市场流动性风险,市场定价机制失灵。全球央行和财政均及时大力采取救市措施,应对流动性风险。

美联储连续两次紧急降息,联邦基金利率降到接近零。

数据来源:Wind,汐泰投资整理

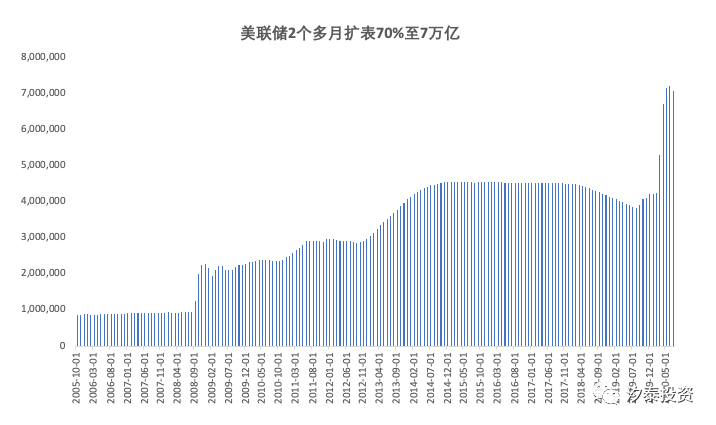

美联储大力采取多种措施确保金融市场稳定,包括购买国债为财政融资,1万亿美元商业票据购买,“鼓励“商业银行购买市政债券,以及表态为无限量提供流动性等。仅2个多月时间美联储扩表3万亿,资产负债表扩张70%多至7万亿,而2008年金融危机美联储1个多月扩表1万亿,此次扩表规模显著超出前次危机。

数据来源:Wind,汐泰投资整理

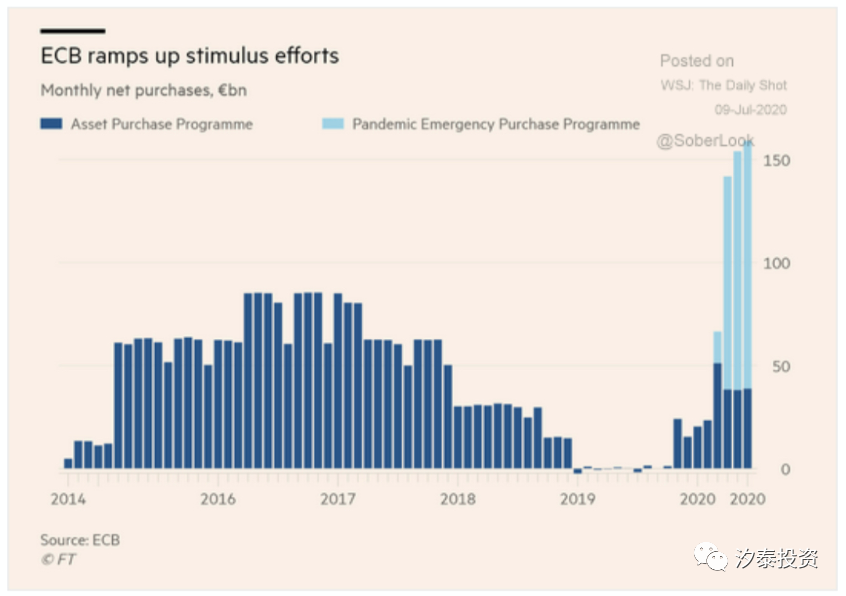

欧洲央行3月19日推出7,500亿欧元PEPP(Pandemic Emergency Purchase Program)计划,并于6月扩大至1.35万亿欧元。

数据来源:FT, The Daily Shot

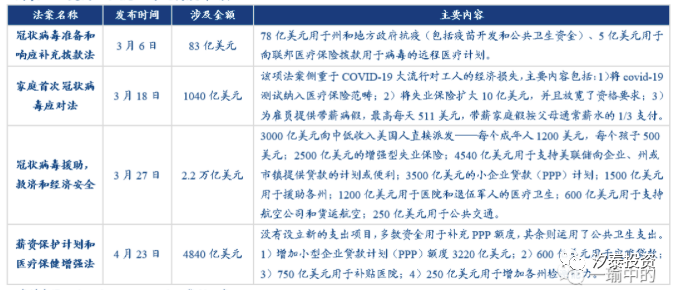

应对疫情,美国共实施四轮财政刺激计划,总额约2.6万亿美元,占美国GDP比重达到12%,力度大幅超过2008年金融危机,而且不同于前次救助“作恶“的大企业,此次主要用于直接派发给受疫情影响的个人和支持中小企业和医疗开支等。

数据来源:Bloomberg, govtrack, 华创证券

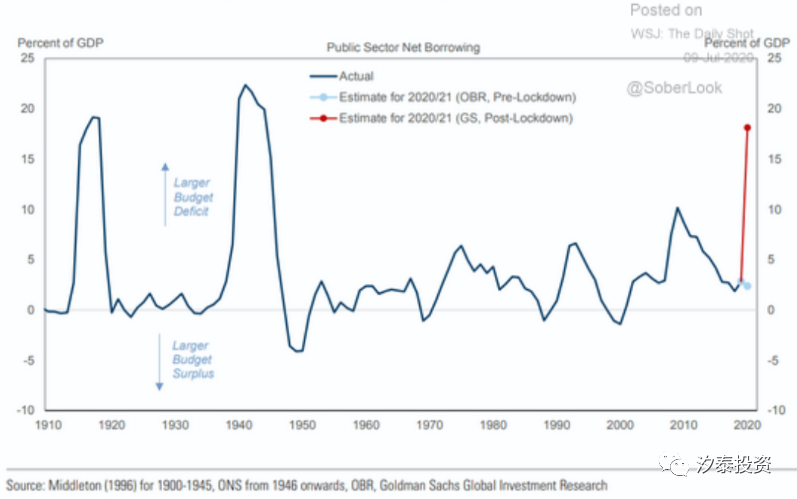

美国联邦政府赤字率估计达到历史高水平。

数据来源:Goldman Sachs, The Daily Shot

数据来源:Goldman Sachs, The Daily Shot

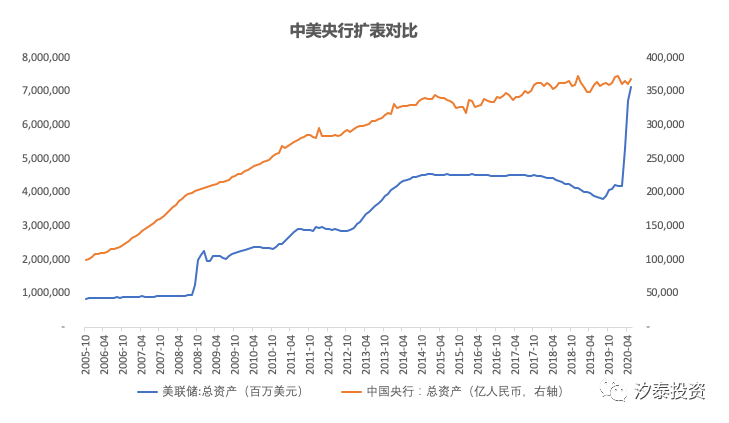

中国央行并未跟随大幅扩表,相对有节制。

数据来源:Wind,汐泰投资整理

应对疫情冲击,国内也进行了逆周期调控,适当释放流动性,配合宽信用。M2同比增速从8-9%提速到11.1%,社会融资规模存量也从同比10-11%提速至12.8%。下半年货币政策预计仍将继续保持灵活适度和宽信用。

数据来源:Wind,汐泰投资整理

三、下半年经济展望:经济恢复趋势有望延续,中美关系仍是不确定因素

1,下半年经济复苏态势有望持续

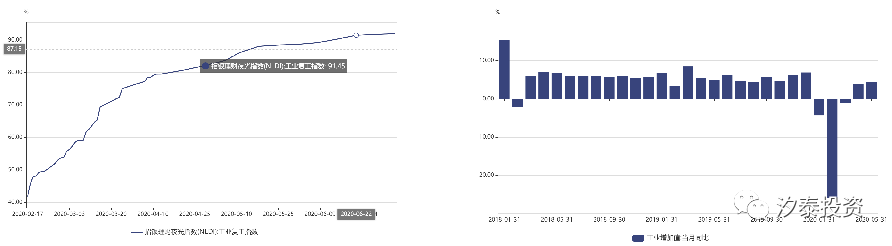

目前国内疫情得到有效控制并且应对经验也更丰富,即使有第二波疫情,对经济的冲击很有可能比较有限。国内经济活动已大部分恢复,通过加大对实体经济特别是对中小企业的支持,以及财政在民生方面加大投入,预计随着企业和居民信心重建,下半年国内将延续恢复态势。

招银理财夜光指数显示国内复工达到90%水平,制造业已率先恢复到疫情前水平。

数据来源:Wind

此前恢复相对慢的消费和投资也随着经济活动恢复和信心重建,各行业陆续回到疫情前水平。

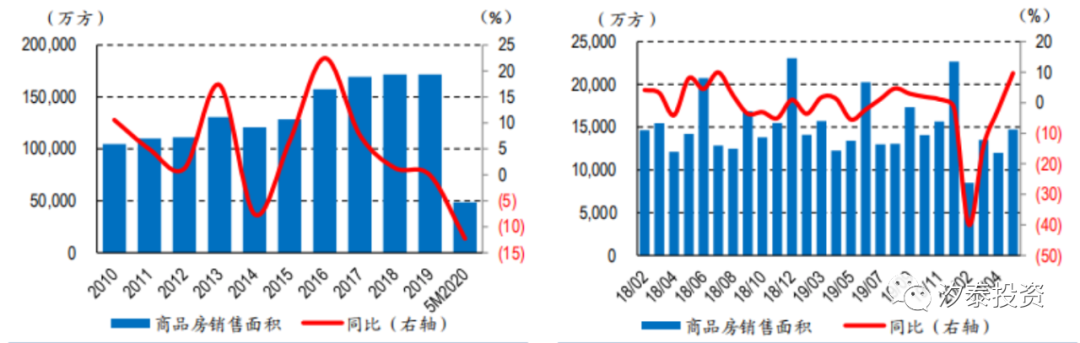

疫情期间2月商品房销售一度同比下滑40%,到5月房地产销售面积已经实现单月转正,同比达到9.7%。

全国商品房累计销售面积&同比(左),全国商品房月度销售面积&同比(右)

数据来源:统计局,华创证券

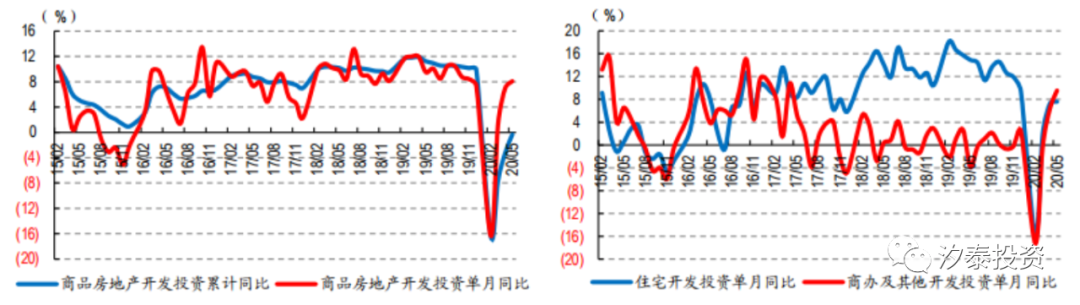

房地产投资单月同比下滑一度超过15%,5月数据已经同比转正达到8.1%。

商品房开发投资累计&单月同比(左),住宅&商办开发投资的单月同比(右)

数据来源:统计局,华创证券

乘用车销售一度在今年2-3月同比下滑79%和40%,5月同比下滑已收窄至不到10%,而豪华车市场则率先恢复,4月已同比转正,而5月同比销量增速则高达16%。

数据来源:桑之未

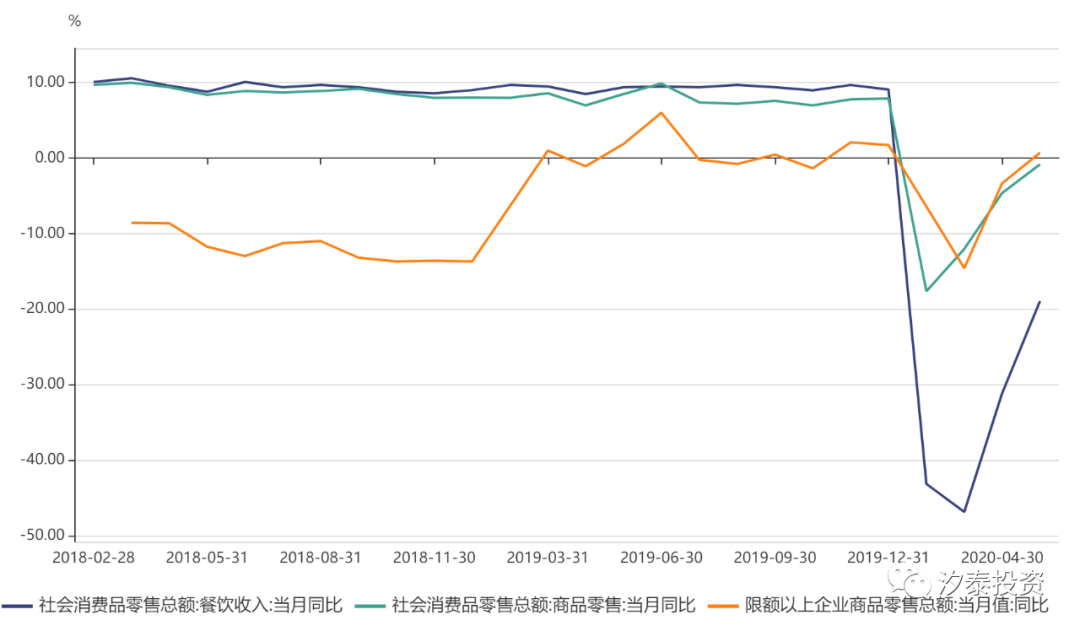

日常消费方面,商品零售已经恢复到疫情前水平,餐饮偏聚集型消费恢复较慢,但也达到疫情前80%水平。

数据来源:Wind

国内出口在2-3月受到停工影响,同比下滑达到15%左右,随后由于国内复工、海外电子等企业补库存和防疫物资等需求,出口情况好于预期并没有出现进一步恶化,目前同比下滑幅度已经收缩至10%以内。

数据来源:Wind

尽管海外疫情仍在创新高/维持高位,以欧美为代表已陆续重启经济,由于央行提供充裕流动性和财政巨额转移支付,使得无论企业资产负债表和个人支付能力相对健康。而中国制造得益于有效的疫情防控,制造业率先恢复,出口部门将受益下半年海外经济恢复有望继续超预期。

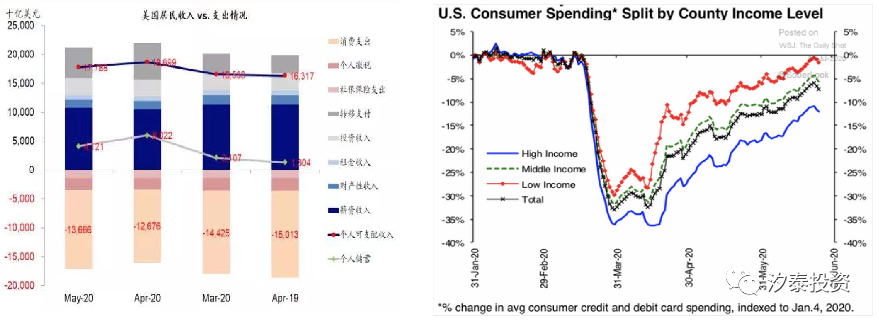

以美国为例,美国个人消费者支出恢复明显,已接近恢复到疫情前水平。得益于政府转移支付,美国居民4-5月尽管遭遇工资性收入下降,但总的可支配收入不降反升,为后续消费持续恢复提供基础。

数据来源:中金公司(左图);Hugo Ste-Marie, Portfolio & Quantitative Strategy Global Equity Research, Scotia Capital, The Daily Shot(右图)

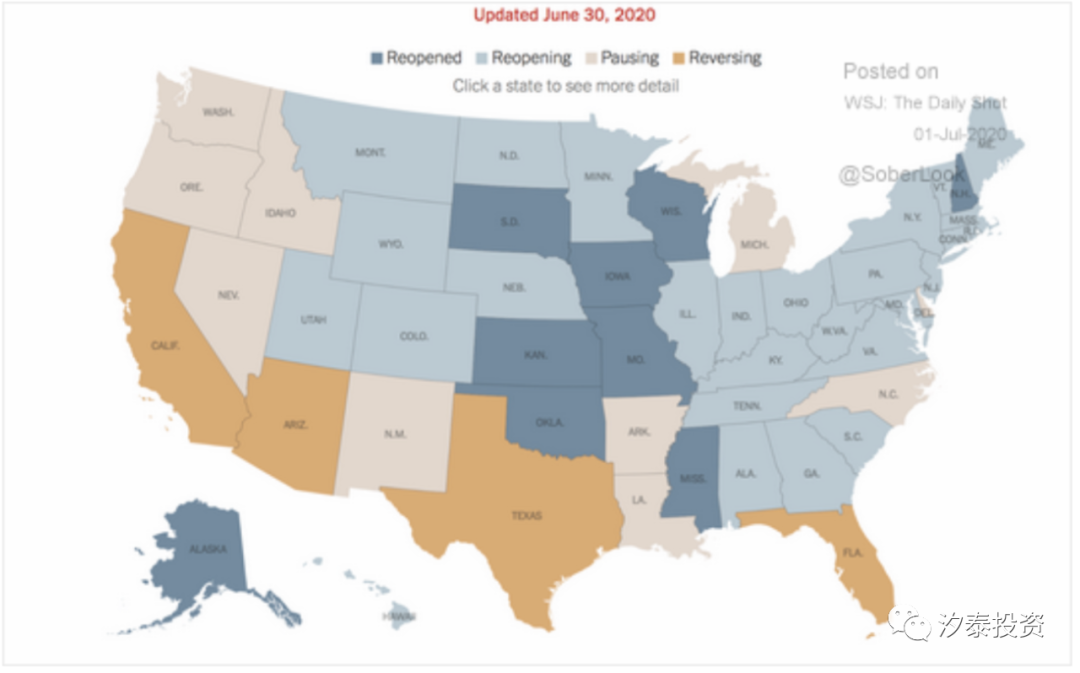

5月份以来美国各州开始重启经济,尽管疫情反复导致部分州复工延迟或中止,但仍有60%的州重启经济。

数据来源:The New York Times; The Daily Shot

经济活动明显恢复,总体达到疫情前70%左右水平。

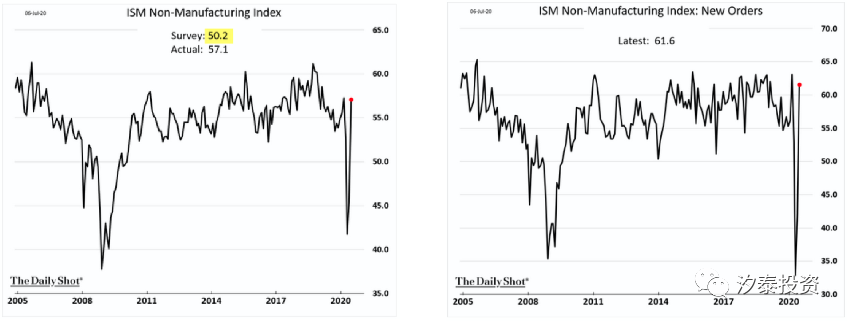

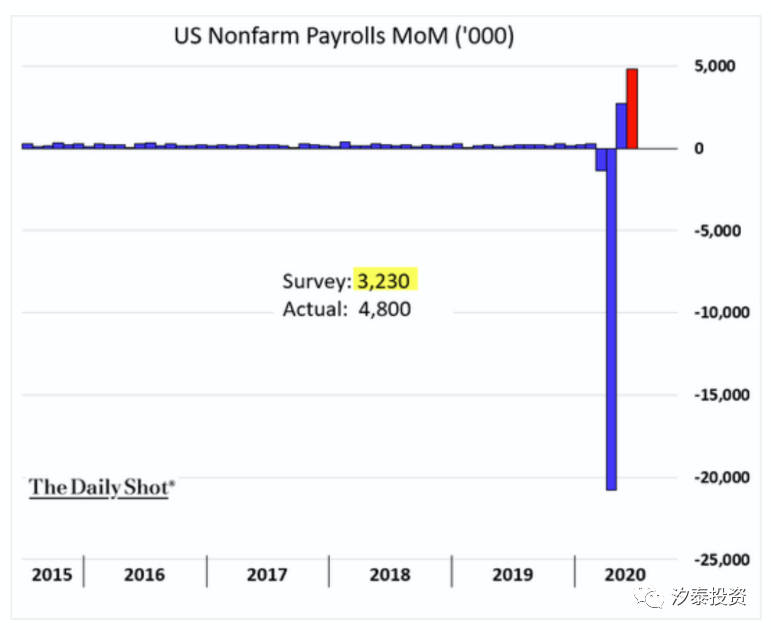

各项经济指标环比明显恢复,PMI和就业数据都好于预期。

美国非制造业PMI在6月超预期改善。非农就业数据也继续好于预期,失业率已从疫情期间15%降低至11%。

数据来源:The Daily Shot | |

2.下半年中美关系依然是个不确定因素

中美在贸易、技术、区域和金融市场等各方面都进入激烈竞争状态,尽管去年双方阶段性达成初步贸易协定,但今年双方矛盾冲突仍有升级迹象。

数据来源:Bridgewater

疫情触发社会问题,在大选年的敏感时刻,可能通过对外强硬转移国内矛盾

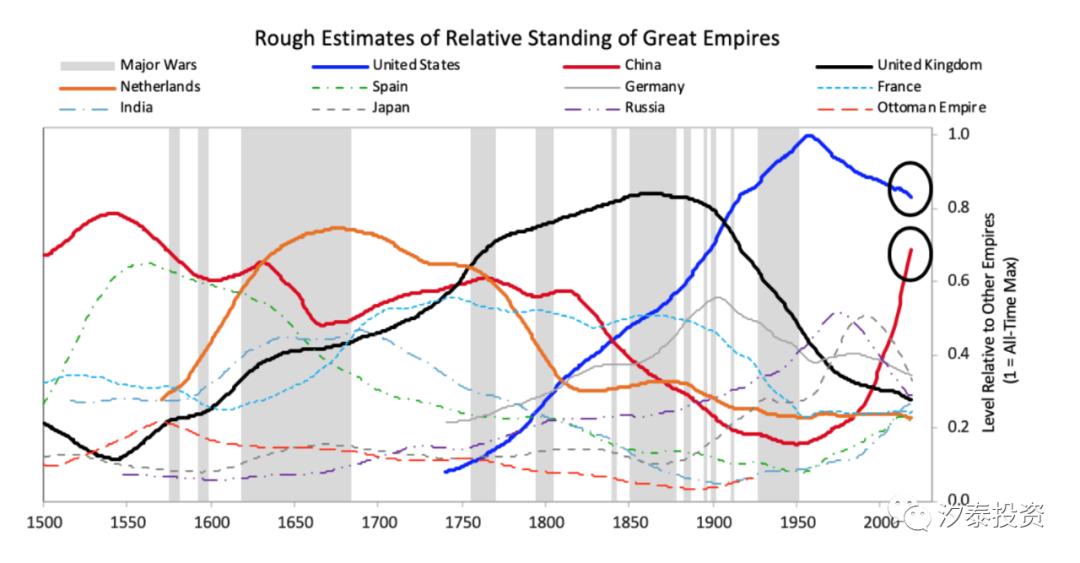

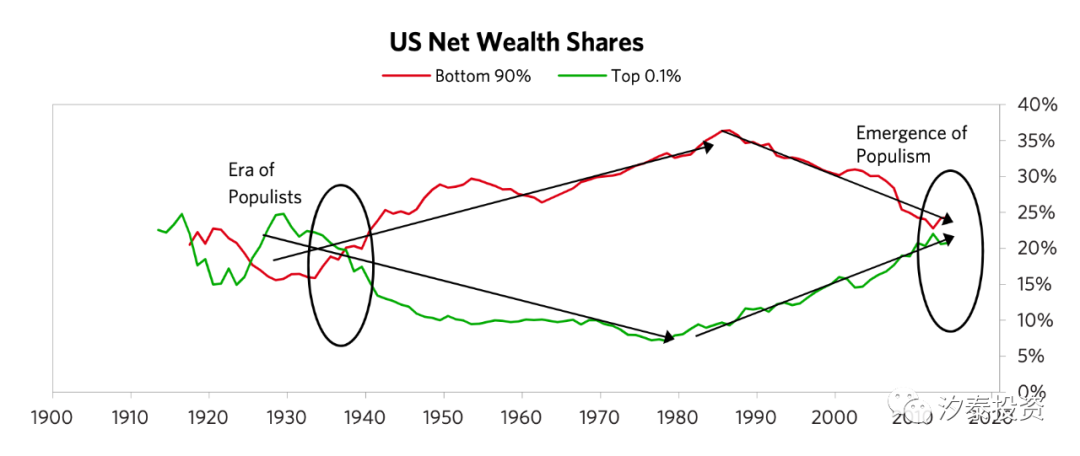

过去效率为先的发展方式导致美国贫富分化加剧,美国top0.1%收入的群体财富占比和底部90%群体的占比几乎一致,这样的贫富分化程度上一次出现是在1935-1940年。

数据来源: Bridgewater

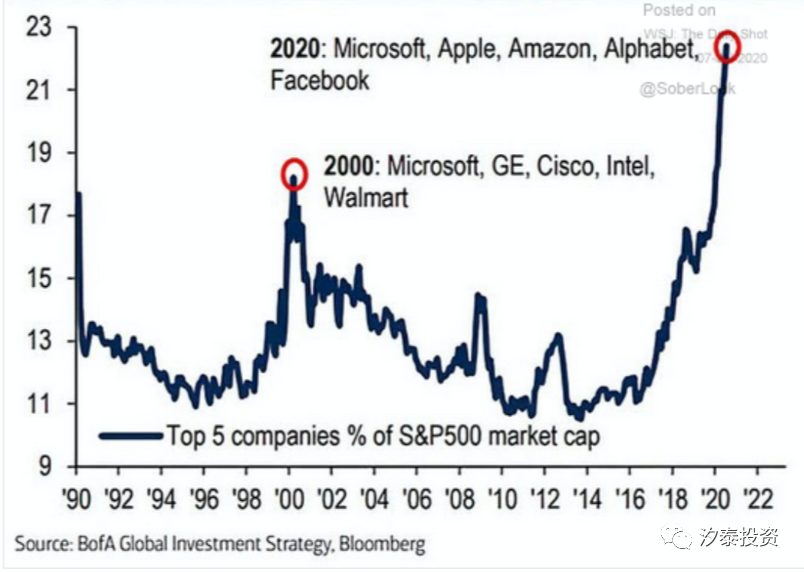

前5大市值公司在标普500指数中权重达到20%以上,侧面也反映出财富向少数企业的过度集中。

数据来源:@ISABELNET_SA, @BofAML,The Daily Shot

极度贫富分化下,5月美国警察暴力执法导致非裔公民死亡事件,引发美国多地涌现抗议和骚乱,BLM运动甚至蔓延至欧洲国家。在大选的敏感时刻,可能导致通过对外强硬措施转移国内矛盾,对中美关系带来变数。

数据来源:Wall Street Journal, 中金公司

四、股票市场受益于套利消失、制度改革、机构投资比例提升等红利,迎来长期机会

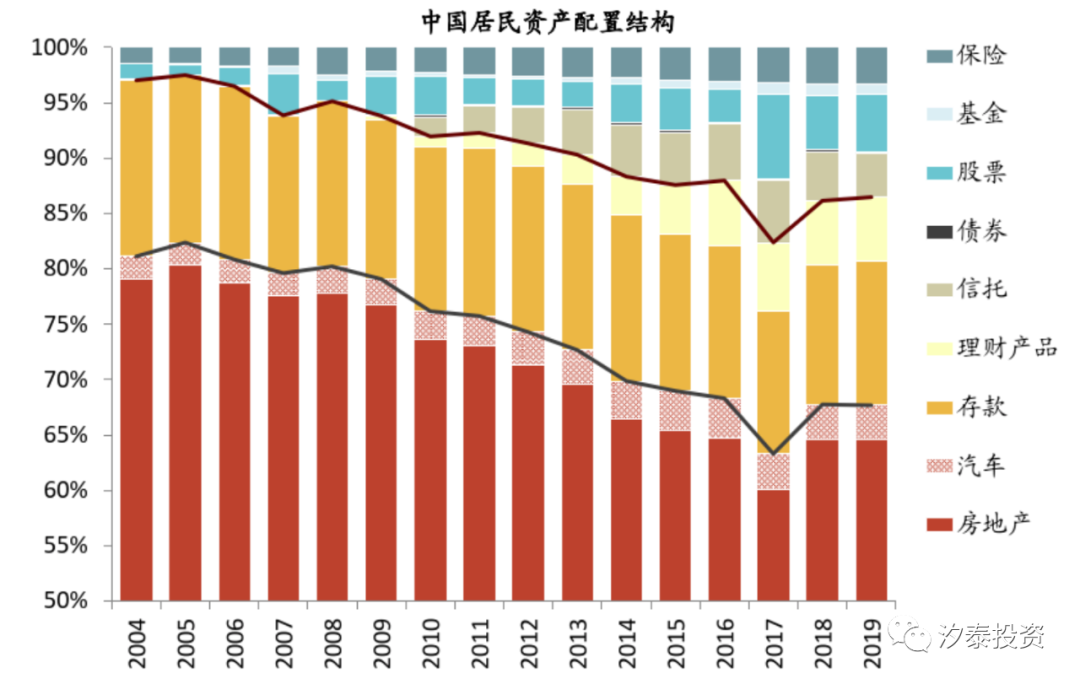

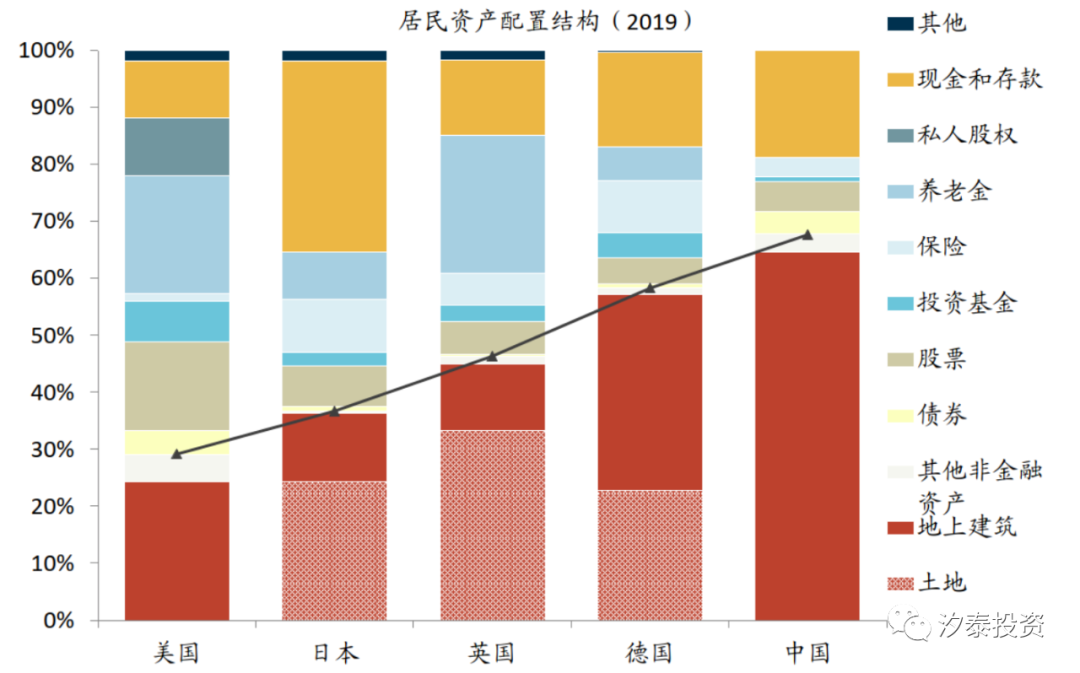

相比成熟市场,中国的房地产在总财富中占比过高,而股票类占比过低,即使在金融资产配置中,股票、基金&债券投资占比也仅10%左右。随着房地产转向住房不炒从而财富效应减弱,以及金融加强监管下打破刚兑,从而使得无风险投资吸引力下降,预计股票类投资在居民财富配置中占比将会显著提高。

数据来源:Wind,中金公司研究部

说明:中国数据基于估算,其他国家数据来自居民部分资金流量表

数据来源:CEIC,中金公司研究部

加强金融监管和理财新规执行以来,刚兑被打破,无风险套利机会消失,今年已开始出现亏损理财产品,使得理财类产品吸引力下降。此外低利率环境下,货币基金收益率进一步跌破2%,银行“类货基“产品收益率也不断下行,而股票类投资相对吸引力提升。

数据来源:Wind,公司官网,东吴证券研究所测算

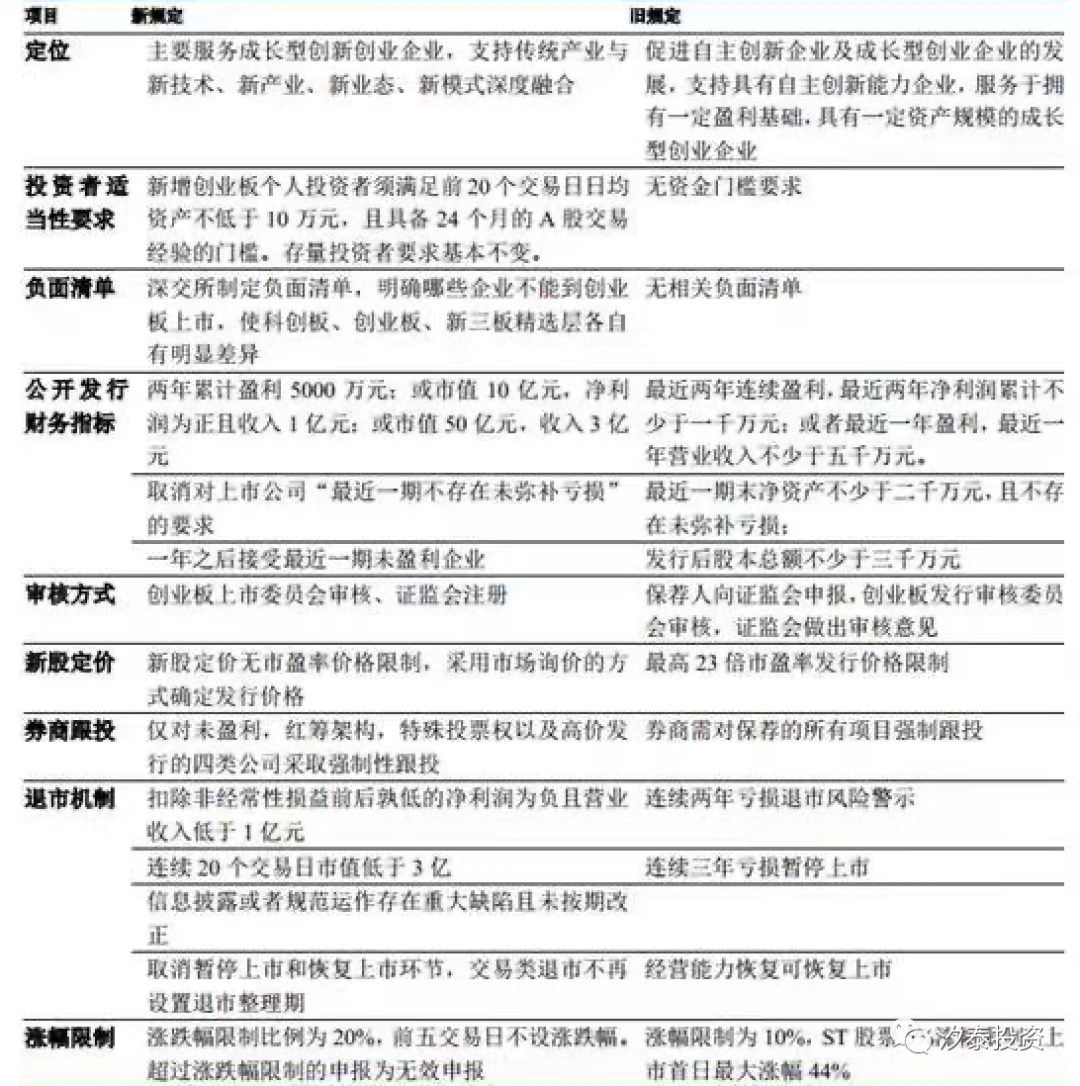

股市制度逐步完善,为加大股票配置扫清障碍。

近年来监管多次出台政策支持企业股权融资,2018-2019年企业再融资、资产重组政策大幅放宽。2019年底通过了修订版《证券法》,加大对投资者合法权益保护,提升上市公司质量,为全社会财富配置向股权上倾斜打好基础。今年又推出科创板和创业板新规,意在进一步抑制股市投机炒作、保护中小投资者,同时通过制定更加多元包容的上市条件,支持创新企业上市发展。

数据来源:深交所,中信建投

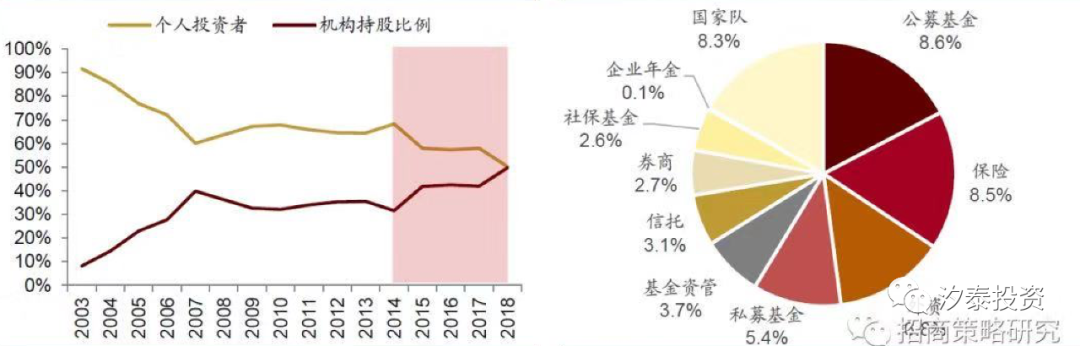

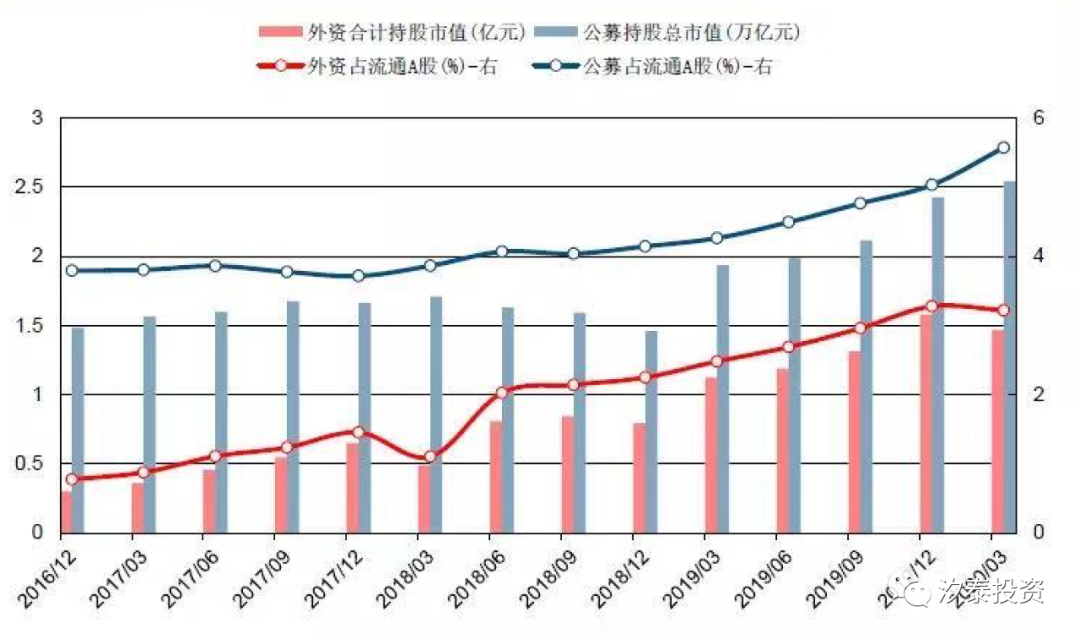

机构投资者比例提升,尤其是相对长线的保险、外资资金入市,推动股市投资倾向理性和长期。

A股机构和个人投资者持股比例相当(左),机构投资者持股比例(右)

数据来源:Wind,招商证券

数据来源:Wind,招商证券

外资和公募基金持股比例不断提升。

数据来源:Wind,中信建投

长期资金入市、股市制度改革、加上投资理念进步,市场有望像美股市场一样实现资源向优质公司集中,从而带来股票市场长期机会。

美股市场除个别年份整体持续上涨,呈现长牛走势。

数据来源:Wind,汐泰投资整理

市场资源向优质公司集中,内在价值不断增长的板块获得更高市场权重,科技、医药、消费三大板块占据近70%的市值份额。

数据来源:Wind

五、整体估值水平处于历史均值水平,不同板块估值分化明显和基本面有关

A股整体估值水平处于历史均值偏低水平,处于合理区间。其中创业板TTM-PE估值高出历史平均水平1倍标准差。

数据来源:Wind,兴业证券

考虑到创业板业绩增长趋势好于主板,估值溢价有一定合理性。

数据来源:Wind,天风证券研究所

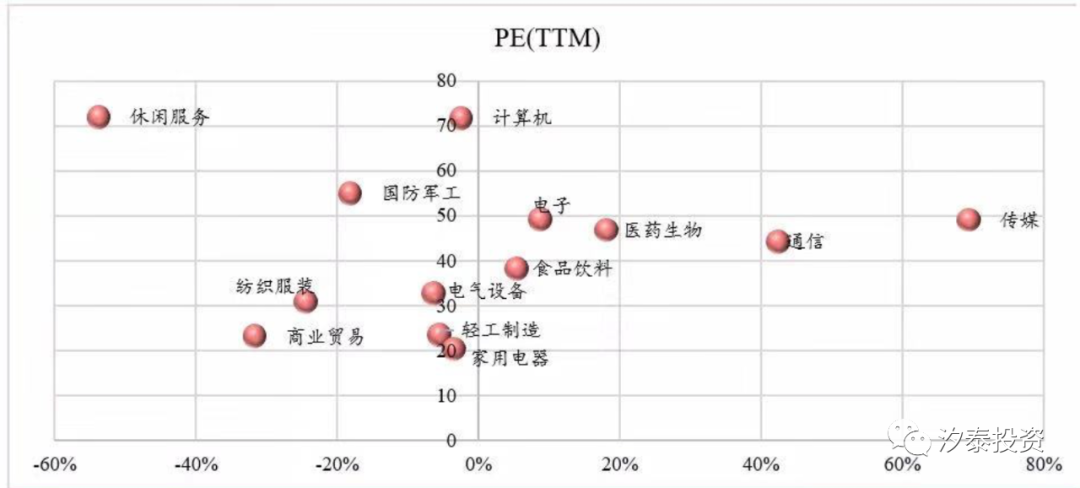

除个别行业,PE和增长较匹配。

行业PE-G图

数据来源:Wind,中信建投

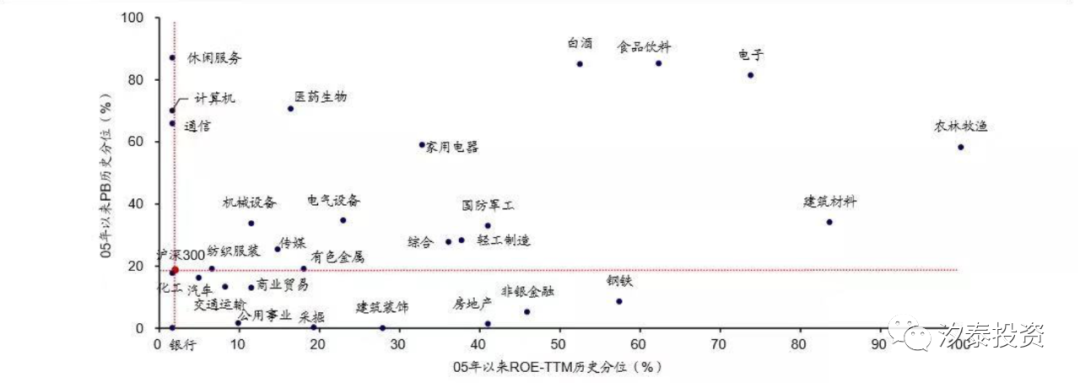

行业估值分化比较大,投资大逻辑好的板块如消费、医药、科技享有比历史均值高的估值水平,相反地房地产、金融等被给与估值折价。

各行业PB-ROE匹配情况

数据来源:Wind,招商证券

六、市场判断:短期货币超发可能带来指数牛市;中长期股票市场迎来长期机会,而持续成长的好股票不会跑输

总体市场判断:

1,下半年国内经济下半年有望继续复苏,特别是全球货币短期超发可能带来指数牛市,慢牛或快牛取决于政策调控力度和节奏。

2,长期资金入市和股市制度改善带来股市长期性机会,有望像美股实现资源优化配置,驱动市场长期向上。

3,由于机构资金占比提升和投资理念进步,无论市场呈快牛或慢牛,长期成长的好股票都不会跑输。

4,国内经济体量基数大高增速难以持续,但市场蛋糕的重新切分、消费升级、技术进步、效率提升等驱动的机会仍将层出不穷。下半年依然是积极寻找结构性、成长股投资机会,包括快速成长的细分子行业机会,大行业存量集中度提升机会,以及其他自下而上的投资机会。

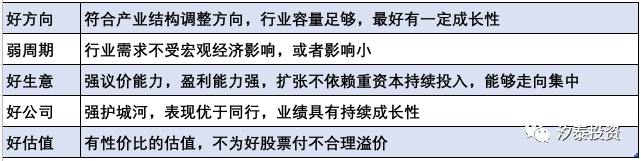

投资标准:好方向,弱周期,好生意、好公司、好估值

投资方向:大消费(医疗教育、消费、服务)、科技和制造升级

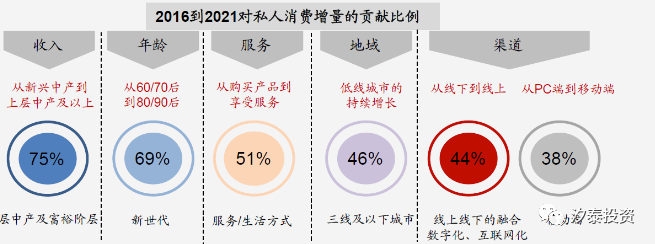

消费:寻找中产崛起、消费升级、数字化红利下的消费品牌化投资机会

中产阶级、年轻群体、渠道下沉和数字化成为消费扩容的主要驱动

数据来源:BCG

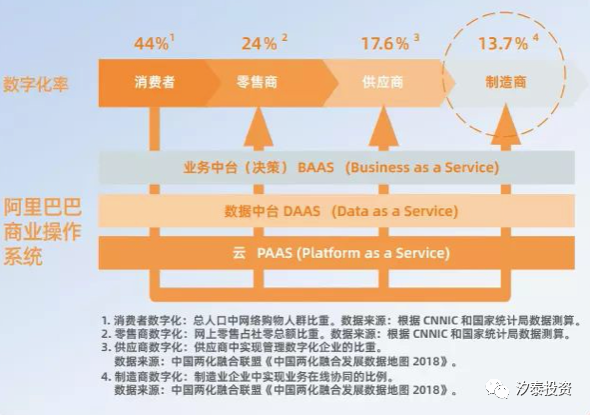

随着品牌、渠道和制造进一步数字化,品牌触达消费者的边界将进一步扩展,享有真正品牌的公司获得用户的规模和成本将明显降低从而推动品牌崛起和做大。

数据来源:阿里研究院《2019企业数智化转型发展报告》

医药&服务:寻找蛋糕重新切分,以及创新驱动、服务专业化等细分赛道机会

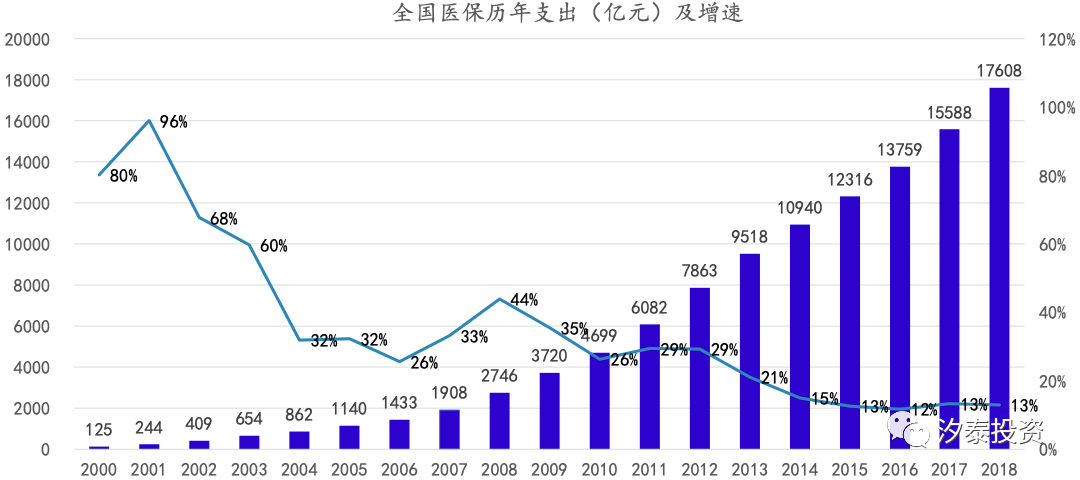

即使在医保控费的情况下,医保开支依然保持了两位数的增长,2019年已达到2万亿左右。仅医保购买医药医疗服务的规模就是一个巨大的蛋糕。

数据来源:国家医保局,信达证券

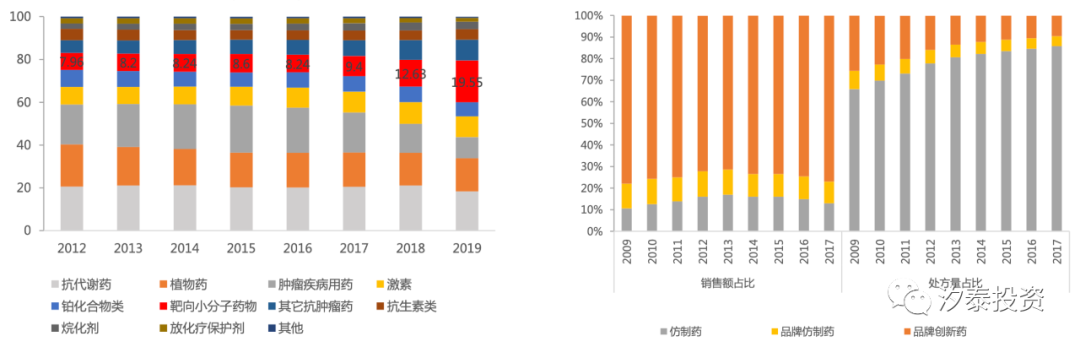

对比美国创新药金额比重达到80%,我国创新药占比偏低,未来医保作为最大支付方,有望通过监控并限制辅助用药使用,同时通过医保目录调整更多纳入疗效确切、高临床价值的创新药。

中国肿瘤靶向药占比仍较低(%,左),美国成熟医药市场创新药明显占据价值核心(右)

数据来源:IMS,PDB,天风证券研究所

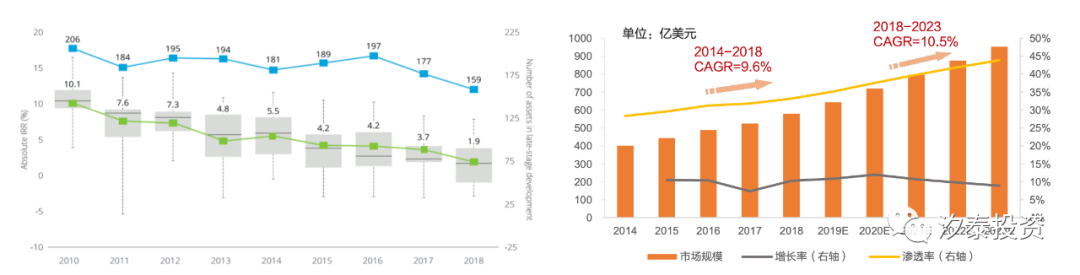

全球新药研发回报率持续下降,成本持续上升、时间持续拉长背景下,急需借助专业化的CRO来降本增效,全球CRO市场保持快速发展,市场规模由2014年的400亿美元左右增至2018年的580亿美元,CAGR9.6%,佛若斯沙利文预测2023年将达到950亿美元,增速10.5%。全球CRO市场渗透率由2014年的28%增至2018年33%,预计后续将进一步增至40+%。

大市值生物制药公司的研发回报率在2018年达到9年以来最低水平(左),全球CRO市场规模增速达到10%左右,渗透率达到33%(右)

说明:蓝线为后期研发管线数量,绿线为绝对回报率

数据来源:Results Healthcare, Deloitte, 康龙化成招股书,弗若思沙利文,天风证券

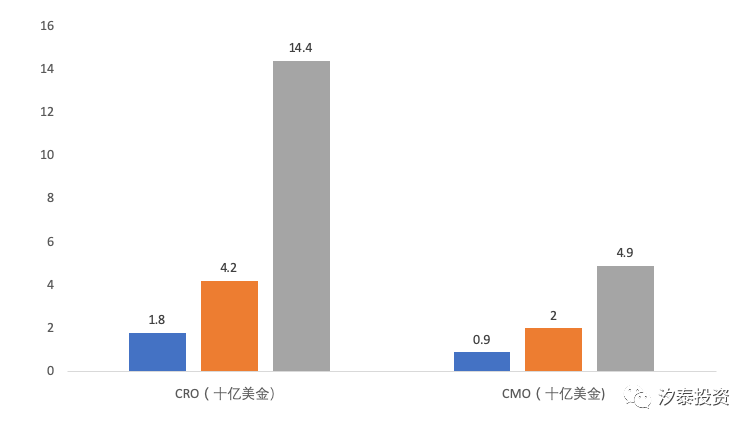

中国CXO起步较晚,但发展迅速,过去4年行业年均复合增速达到20%以上,预计2022年CRO和CMO行业规模将分别达到144亿和50亿美金。

数据来源:民生证券

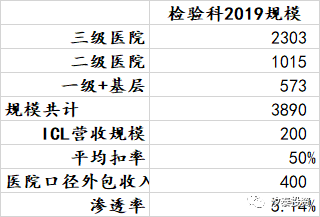

整个医疗检测行业规模近4,000亿,其中ICL规模仅200亿,渗透率仅5%,参考成熟市场,美国做到了30%,日本做到了60%,国内ICL渗透率提升是大势所趋。此外龙头公司已经建立起行业公信力体现出强者恒强,一方面不断提升份额,另一方面随着规模效应体现而提升盈利能力,持续实现业绩高增长。

数据来源:卫健委,汐泰投资

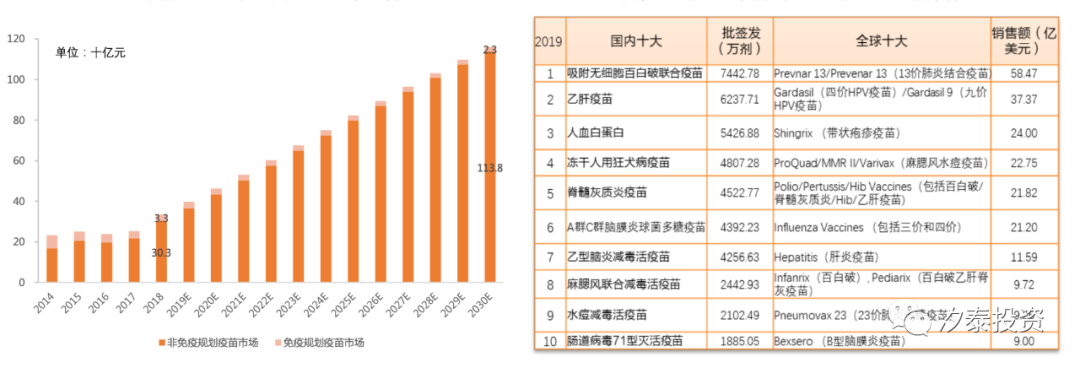

《疫苗法》推动行业优胜劣汰,鼓励疫苗创新产业升级。我国目前疫苗消费品种结构和全球十大疫苗相比还有很大差异,随着国内企业持续研发积累,国产大疫苗品种如13价肺炎疫苗、HPV疫苗等逐步上市,有望开启国产疫苗大品种新时代。

我国疫苗行业市场规模有望持续扩容(左),对比国内和全球疫苗消费品种,国内还有很大的大品种空间(右)

数据来源:灼炽咨询,康希诺招股书,中检院,公司年报,天风证券

科技&制造升级:国内供应链竞争力提升抢份额或打破垄断的投资机会,以及汽车电动化和智能化趋势下国内产业链崛起的机会

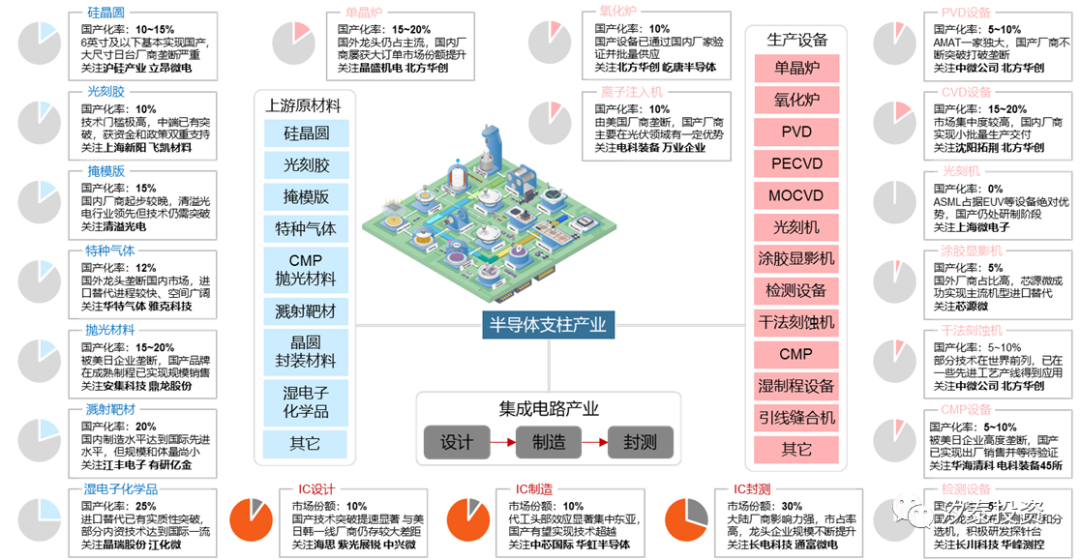

国内半导体在设计、芯片制造、设备等多个领域都有实现技术突破和份额提升的空间。去年以来随着华为供应链受中美贸易冲突影响而向国内转移部分供应链,预计会持续推动半导体国产化突破的进程,而目前各个环节除封测外国产化率水平都不到20%,提升空间巨大。

数据来源:方正证券

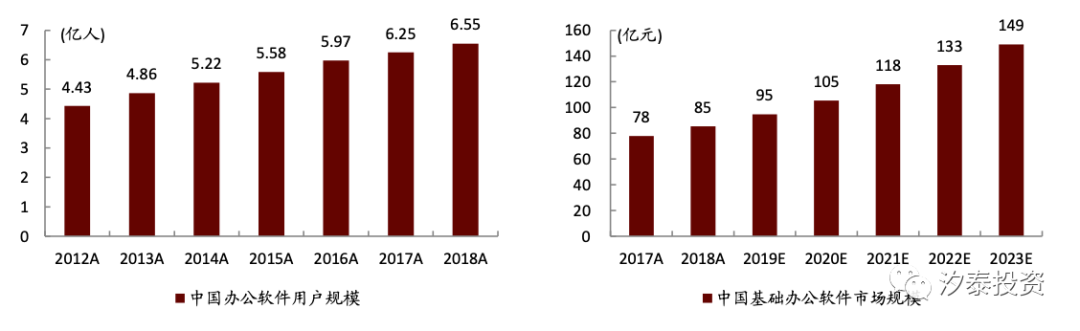

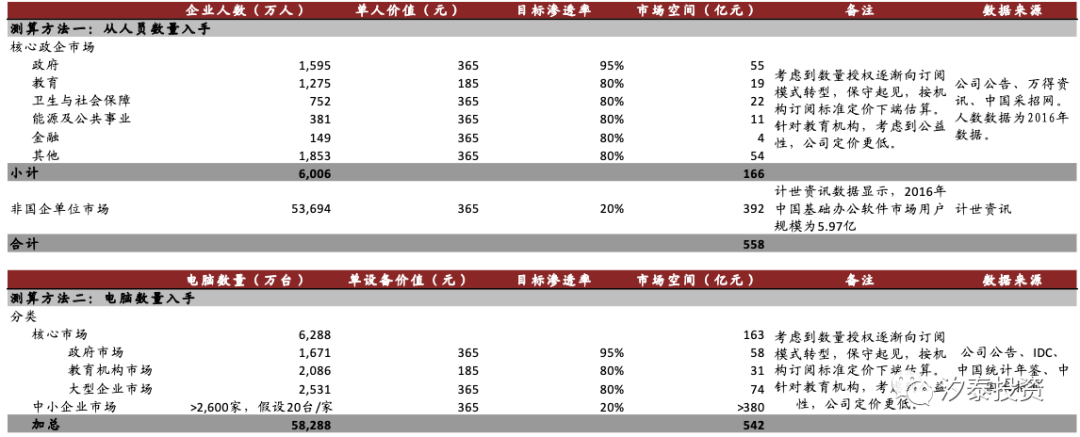

2018年中国办公软件用户规模达到6.55亿人,基础办公软件市场规模已近100亿

数据来源:计世资讯,中金公司

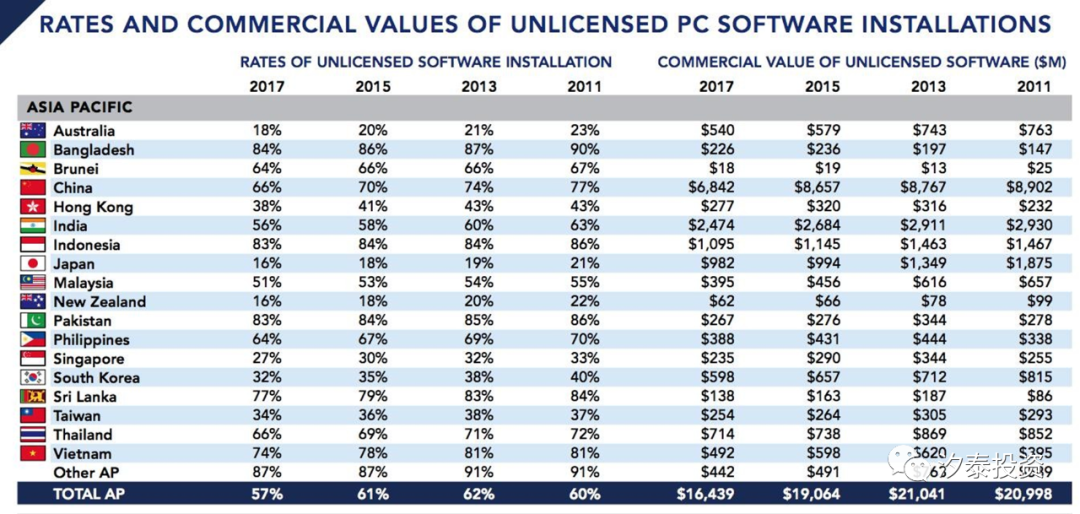

参考国内PC端正版化率,2017年我国盗版安装率达到66%,相比发达国际20%的水平偏高,随着国内对版权保护的加强和版权意识增强,长期看正版化率有望不断提升。

国产办公软件企业端市场潜在容量估计超过500亿元。

利用移动办公需求的提升和云计算的发展,国内办公软件公司有望打破海外巨头的垄断提升市场份额。

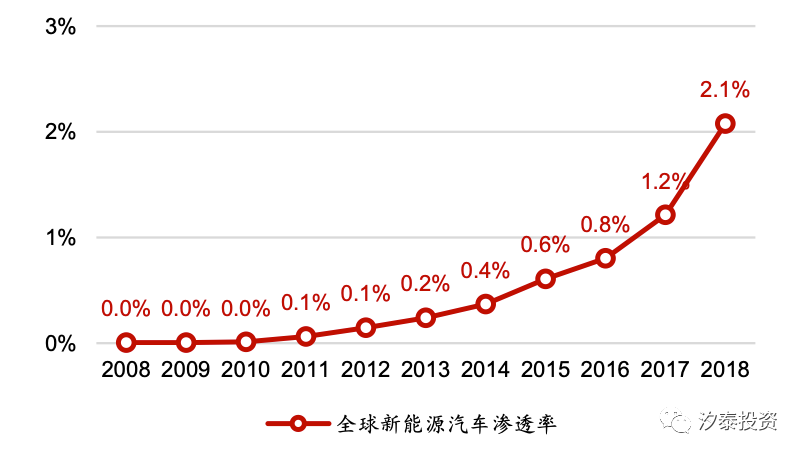

全球新能源汽车过去十年实现销量高速增长,年均复合增速达到99%,从2008年仅5,000辆增加至2019年超过200万辆。尽管去年起受到中国补贴和美国(对个别车企)补贴退坡影响,导致增速放缓,但汽车电动化依然是大势所趋,也是各国鼓励的方向,随着技术进步、基础设施完善和规模效应逐渐体现,有望重新加速渗透。

数据来源:IEA,Marklines,华西证券

全球新能源汽车渗透率2019年依然仅不到3%,上升空间广阔。

数据来源:IEA,华西证券

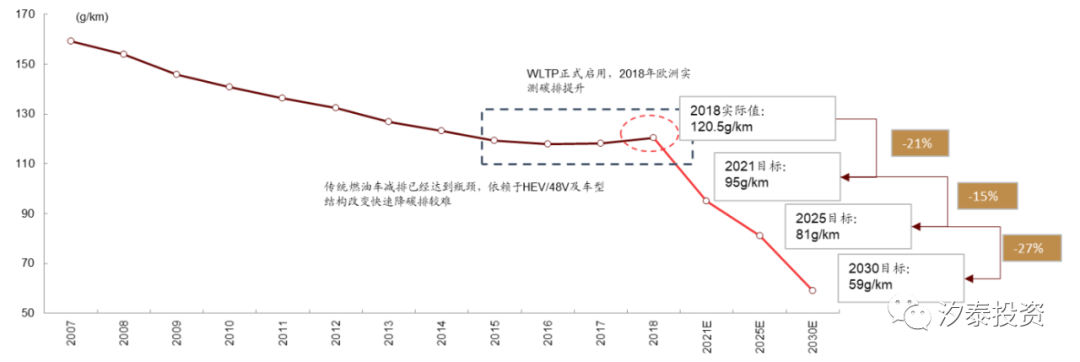

欧盟碳排放新政预计推动欧洲乃至全球车企电动化提速。

数据来源:EUROPA, 中金公司

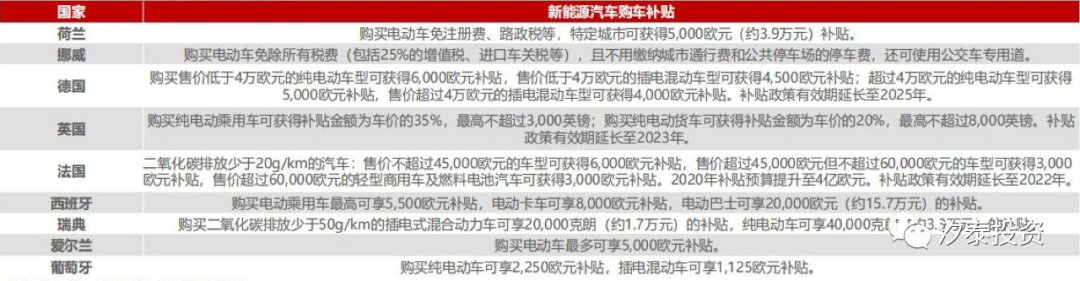

欧洲各国加大对用户购买新能源汽车的补贴和退税等优惠。近期欧盟提案提议要对零排放汽车免征增值税,建立400-600亿欧元清洁能源汽车投资基金,以及2025年之前新建200万个公共充电桩等大力度鼓励措施。尽管今年受到疫情冲击,欧洲5月电动车销售已实现同比转正。

数据来源:第一电动车网,华西证券

全球车企加快电动化布局。

数据来源:盖世汽车,第一电动,Marklines,中金公司

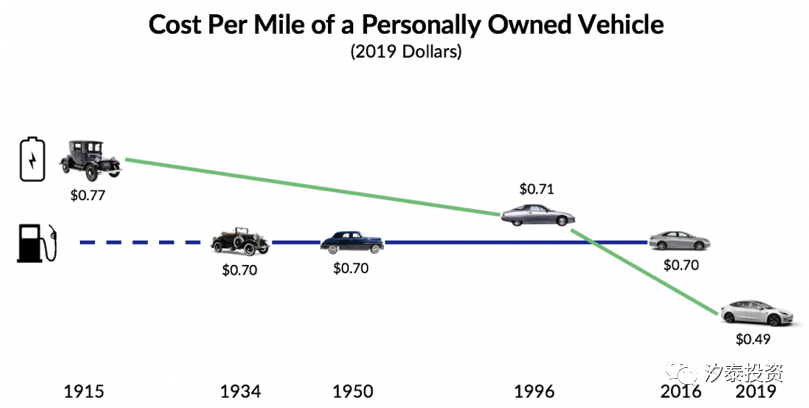

电动车使用成本显著优于传统燃油车,部分车企在中高端价格带已经完全实现购买价格平价,随着技术进步和规模优势进一步体现,全行业平价有望实现,届时将加速电动化进程。

数据来源:ARK Investment

总的来说,2020年下半年依然是充满投资机会,看好成长股投资机会。

图片来源:网络