汐泰投研观点 | Tesla为什么不好卖了?

2019-06-06

为什么市场会认为今年以来Tesla卖的不好?

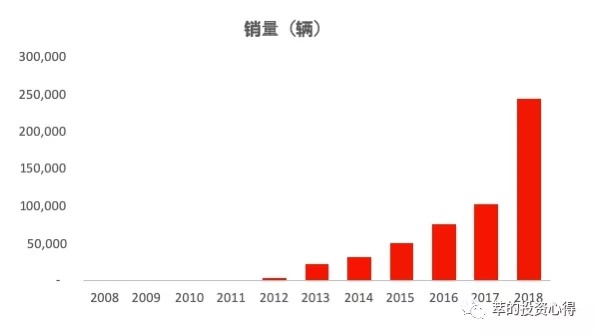

08年以来,Tesla的销量从107辆增加到了18年的24.6万辆,年均复合增速117%

数据来源:Tesla Annual Report

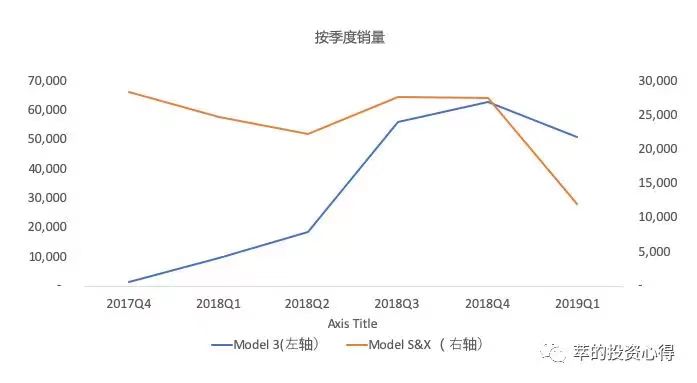

17年Model 3交付以来,仅在美国一个市场销售的情况下,销量逐季提升,并在去年下半年两个季度单季度销量分别达到5.6和6.3万辆销量。但是今年一季度在开始向中国和欧洲发售的情况下,19年第一季度销量环比出现了下滑。此外Model S和X也出现明显环比下滑。乍一看不免让人觉得高成长的Tesla增长到头了,市场也确实反映出对Tesla真实需求潜力的质疑,在4月销售数据没有明显改善的情况下,对于公司19Q2指引交付9-10万辆(包括Model 3,S和X),全年指引交付36-40万辆市场并不相信。如果规模的蛋糕做不大了,注意力就要从规模的增长转向盈利能力,但Tesla仅在去年Q3和Q4实现了盈利和正现金流入,今年Q1又重回亏损。

数据来源:Tesla Quarter Report

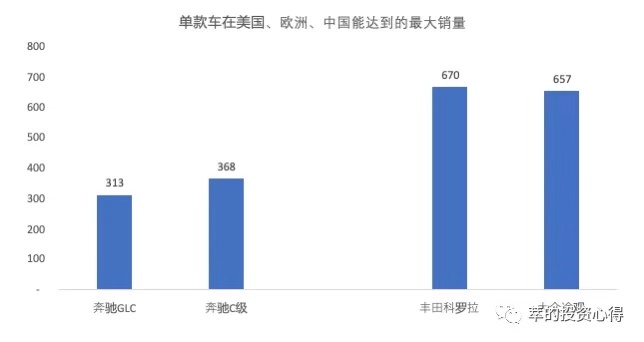

在分析销量下滑原因之前,先来看下价格带和市场容量的关系

定价&市场容量:Tesla价格如果能继续下探到2.5万美金,市场容量是现在的7倍

目前Model 3的价格定位对应的市场容量在150万辆

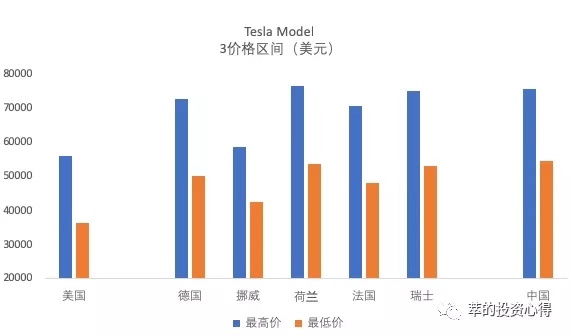

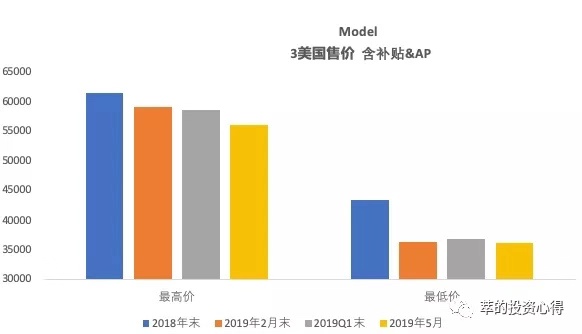

目前Tesla Model 3的交付主要还是长续航版本,标准续航2月底短暂推出后很快从网上下架,仅保留标准续航升级版,中国和欧洲交付也是主要集中在长续航版本。美国的价格带考虑补贴后最便宜,在3.6-5.6万美金;中国最贵(有关税,且拿不到补贴)在5.5-7.6万美金;欧洲(补贴情况不了解,暂不考虑在内,实际可能便宜一点)价格带在4.2-7.5万,挪威比较便宜价格区间在4.2-6万,德国、荷兰、瑞士在5-7万不等。如果仅考虑购车成本,不考虑用车情况,在美国起步价可以对标到宝马3系,而在欧洲和中国只能对标宝马5系。

数据来源:Tesla 官网

这个价格带对应的中型轿车市场容量在170万辆

数据来源:carsalebase

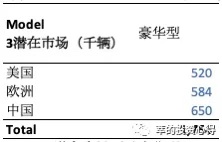

考虑到后续成本下降空间还很大(Musk为什么要超预期降价&Tesla的性价比讲了成本下降曲线的问题),未来价格可能下探到2.5-6万价格带,并覆盖到美国和欧洲的经济型汽车市场,中国的豪华车市场 。这个价格带对应的潜在市场是1,000万辆!

按照类似逻辑去看未来Model Y的潜在市场,对比目前的价格区间以及未来有望实现3万美金以下起步价,市场容量的对比是150万辆和1,000万辆!

价格带4-7万美金对应的市场容量:150万辆

数据来源:carsalebase

价格带对应2.5-6万美金的市场容量:1,000万辆

数据来源:carsalebase

尽管今年1季度销量环比出现下滑,但其实目前的份额也不错了

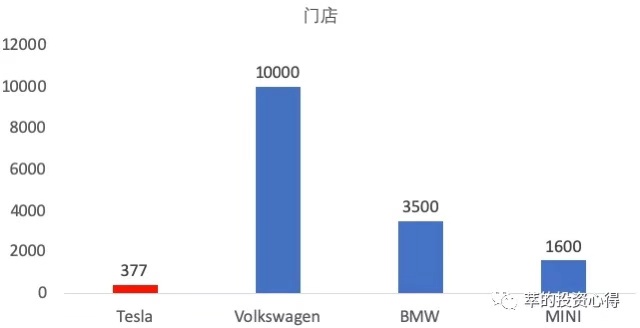

今年1季度,Tesla Model 3交付5.1万辆,在美国销售估计2.3万辆,欧洲2万辆左右,中国0.8-0.9万辆。在美国、欧洲和中国,对应价格带和车型,市场份额分别是20%,12%和5%。由于Tesla目前销售网络覆盖不全,门店目前只有377家,而宝马为代表的豪华车经销商网络都是全球3500家,其中Tesla中国门店+服务中心一共68家(一半开在北上广深),相比宝马中国近600家店,因此如果考虑市场覆盖的问题,中国份额貌似只有5%,但是相对其覆盖的区域市占率应该超过10%了

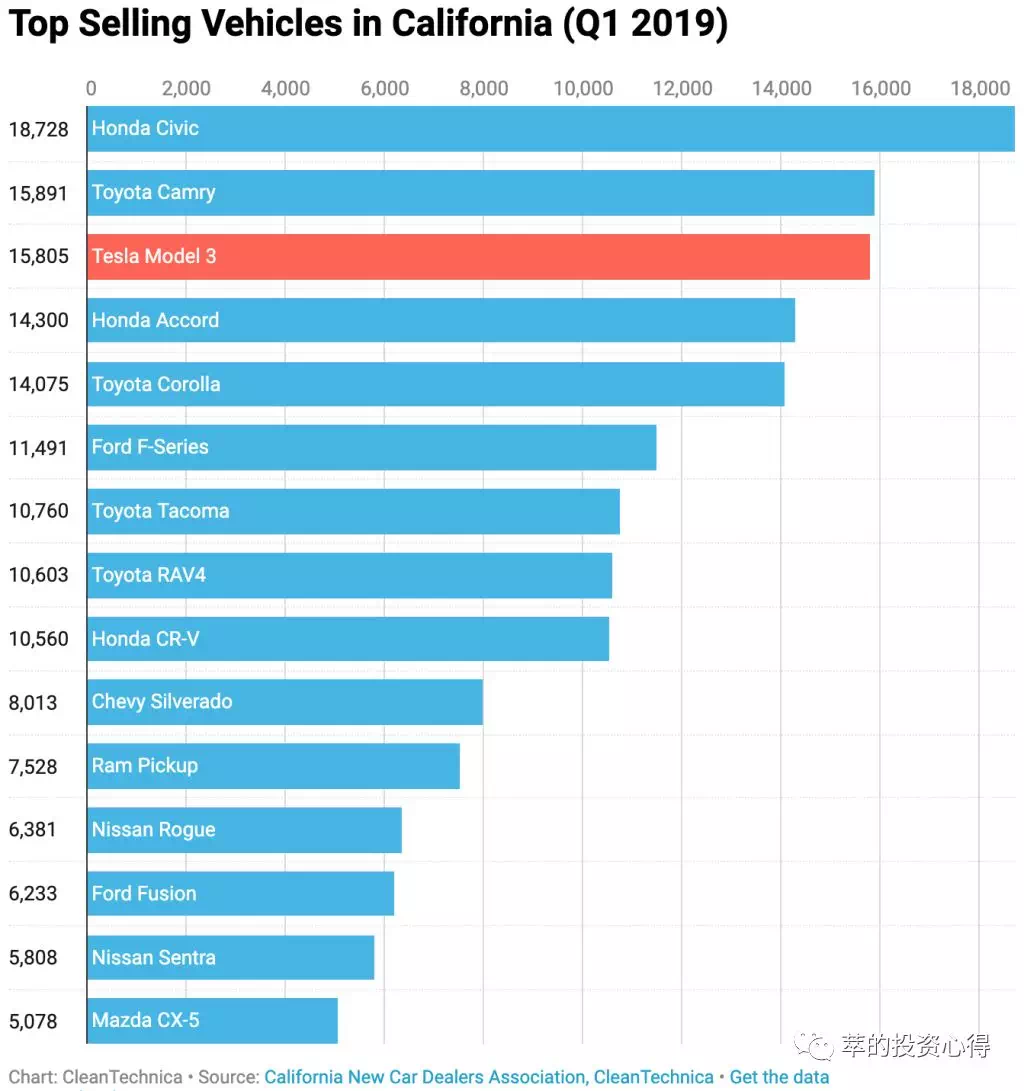

Tesla在美国加州和挪威的销售呈现出碾压

加州市场份额达到60%

加州贡献了Tesla Model 3全美销量近70%,而BBA豪华车加州销量一般占全美销量的20-30%。

在加州的销量大幅领先BBA等豪华车。在加州,同等价格带的中型轿车里面,Tesla的市场份额已经达到60%!

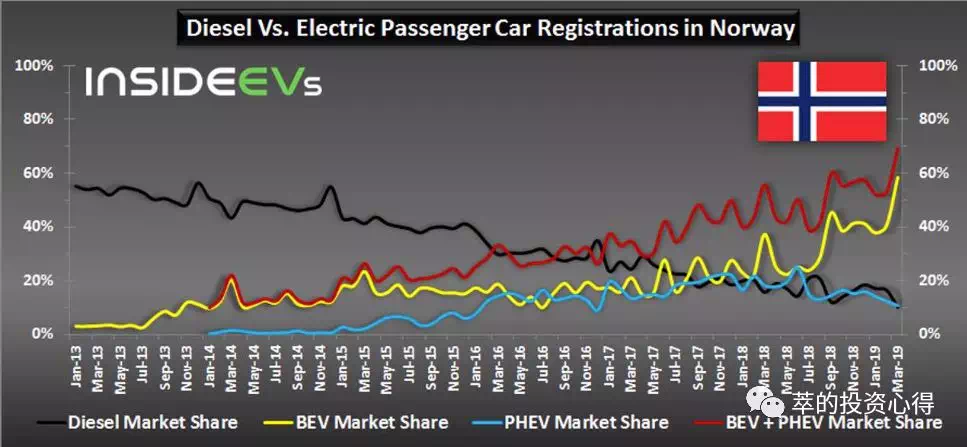

挪威市场是另一个实现碾压的市场,市场份额也达到50%

挪威市场电动化率近几年大幅提高,新车销售中电动车(EV和PHEV)占比16年29.5%,17是39.2%,18年达到49.1%,19年3月超过60%。其中纯电动(EV)占比达到31%。今年3月份达到了60%。

数据来源:Insideevs

Tesla model 3从2月下半月开始交付,1个半月时间,在所有挪威乘用车销量份额达到16%,如果看对应价格和车型份额估计也是至少过半。

数据来源:Insideevs

所以说以Tesla目前的定价,单款车卖到目前的水平算很不错了,特别是在局部市场已经实现了碾压。只是去年下半年销量太好,显得今年环比出现下滑不好,但这里面有积攒了需求一次性释放的因素,以及补贴今年退坡导致购买行为提前的因素(尽管Tesla通过降价,实际上把补贴退坡因素消化了)。

当然以“Tesla成为汽车界的Apple”的标准去要求,加州和挪威实现了,整体看还有不少差距。

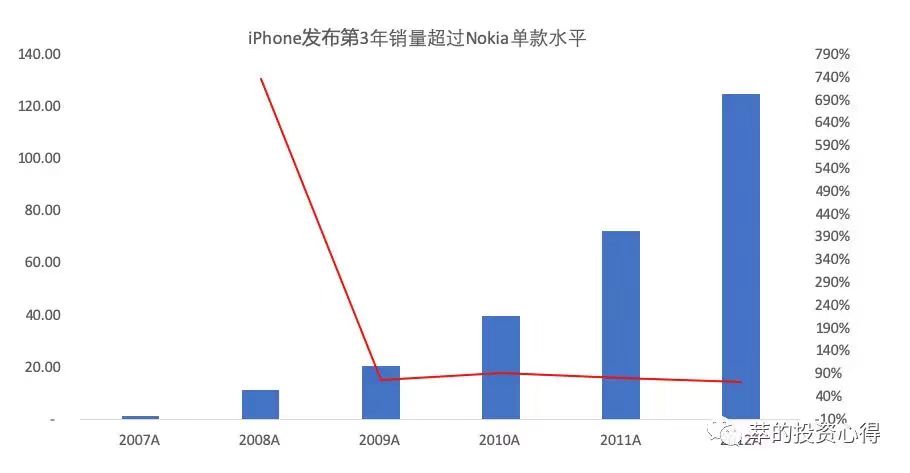

来看看Apple当年的爆发和碾压效果

巅峰时期传统功能机老大Nokia手机销量达到了近3亿部,超过30%的市场份额,但是依靠很多款手机堆出来的,其中最大一款销量在2,000万部级别。而iPhone发布第3年销量就超过Nokia单款手机销量,并且头5年时间里面销量复合增速近150%,实现销量过亿。尽管销量最高达到2.3亿部 ,市场份额16%,但在高端手机市场份额过半。

数据来源:Apple Annual Report

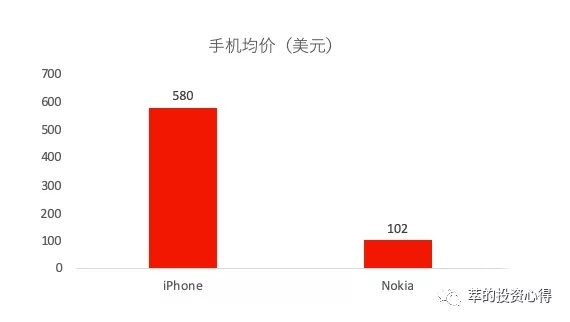

iPhone均价远高于Nokia

数据来源:Apple & Nokia Annual Report

而Tesla如果Model 3今年能够做到25万辆以上,那么从单款车的角度能够达到豪华车单款车销量水平,但距离经济型单车1年70万+的销量仍有差距

单位:千辆。数据来源:carsalebase

iPhone为什么可以迅速实现碾压和颠覆?

简单来说,主要有几点:

1,产品具有颠覆性,使得消费者愿意且能够付溢价,硬件结合软件&服务,生态粘性强

2,手机更新周期快,1-2年换机,并且iPhone定价在500-1,800美金不等,消费者购买决策相对汽车动辄几万美金来说容易很多

3,充分利用第三方销售网络,绝大部分iPhone借助运营商销售,其次是授权经销商和自建门店,服务支持也是依靠第三方为主,可以迅速覆盖主要市场

那么,Tesla为什么”卖不好”

1,首先,产品实现颠覆性还需要时间

Tesla的颠覆性要体现在汽车的智能化,完全实现自动驾驶功能有一个量变到质变的过程,这点还需要时间,在此之前,Tesla还是众多汽车品牌当中的一家,还做不到the one(唯一的那一家),导致不少消费者买车依然很看中外观内饰等其他因素,其中有些Tesla不是那么擅长

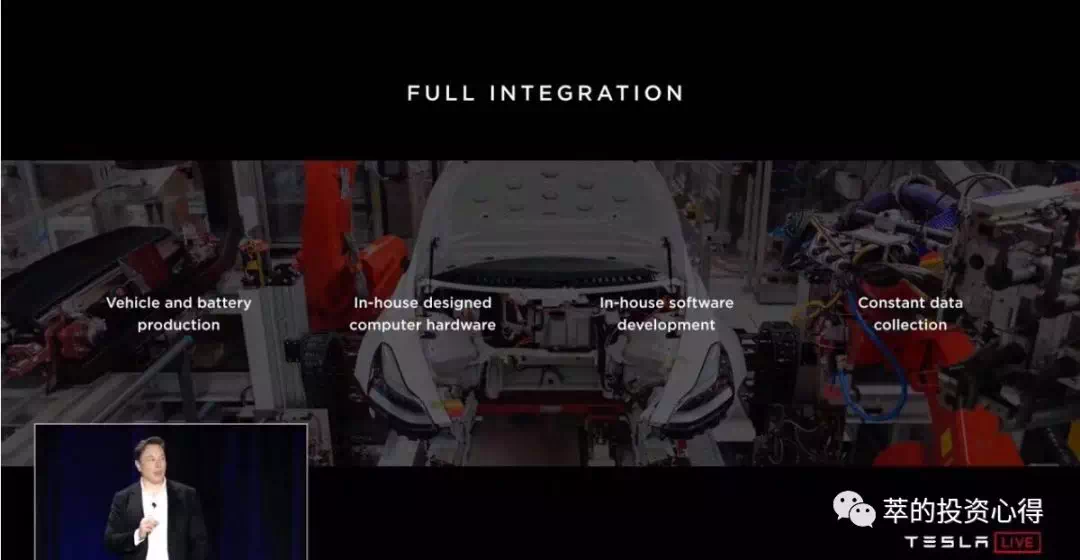

Tesla通过垂直一体化的方式来实现全自动驾驶,自研芯片+深度学习算法+海量数据,剩下的就是时间——反复训练+快速迭代。垂直一体化带来的快速迭代优势,以及目前在数据层面的碾压,都使其大幅领先

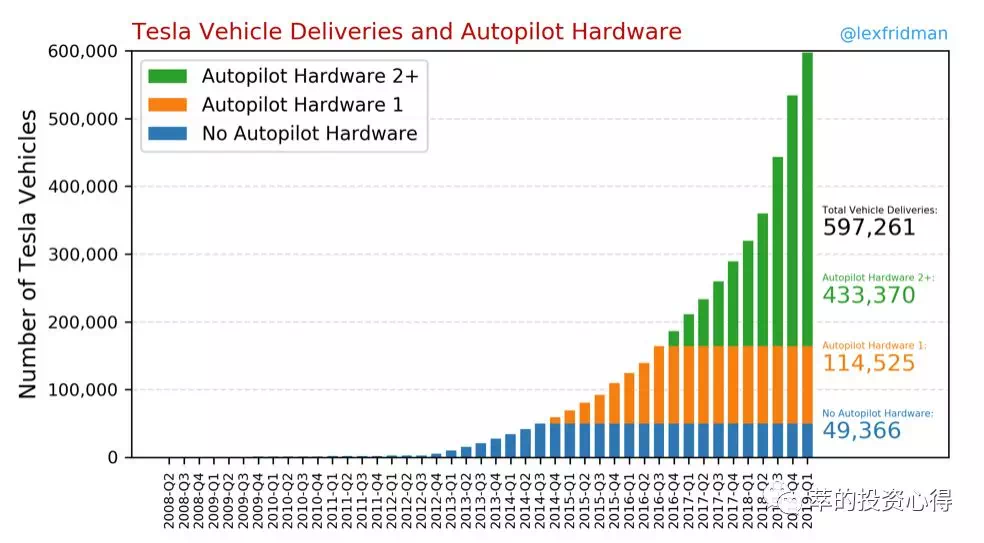

截至2019年4月,Tesla累计交付近60万辆,其中带有辅助驾驶(下称AP)硬件的比例达到92%,并且使用第2代AP硬件的远超过第1代

数据来源:https://hcai.mit.edu/tesla-autopilot-miles/

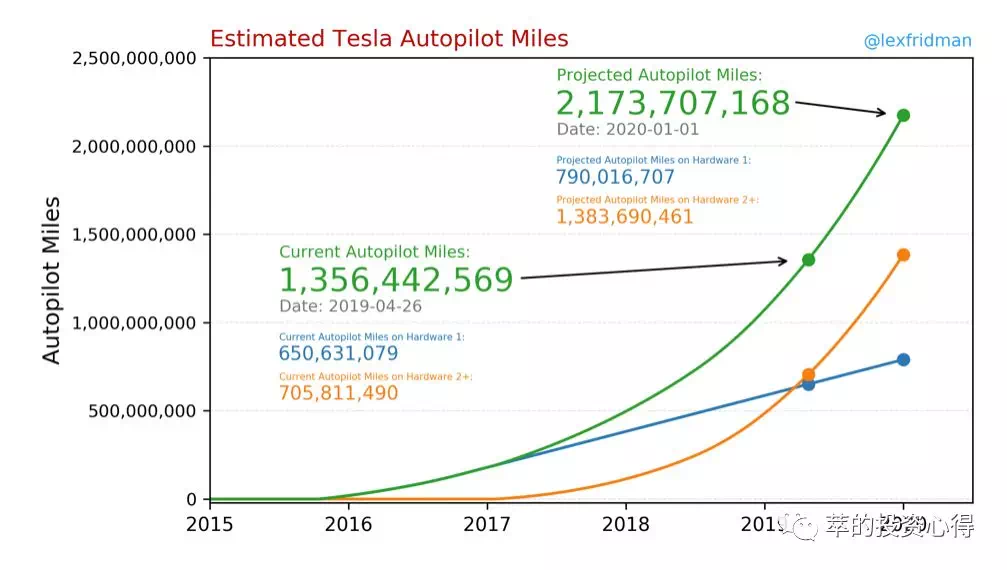

目前Tesla基于辅助驾驶累计行驶里程已达到13.6亿英里,并呈现加速迹象。紧随其后的是Waymo,累计行驶里程仅30万英里。

数据来源:https://hcai.mit.edu/tesla-autopilot-miles/

2,其次,汽车相对手机是个耐用品,新车周期7-8年,单价高,手机最贵不超过2000美金,汽车则动辄几万,消费者购买决策更加慎重

3,再次,价格下探还不够

价格带在3.5-7.5万美金情况下,市场容量仅1年不到200万辆的市场容量,如果能够下探到3万美金以下,市场容量是1,000万辆。

今年全球都在砍补贴,Tesla面对成本下降和补贴下降赛跑的问题。要销量还是要利润?2月底Tesla推出3.5万美金的标准续航版,扣完补贴价格在不到3.2万美金,一度让大家以为Tesla还是重销量,但后来标准版在网上下架,说明还是优先选择了保利润,先尽量多卖价格更贵的长续航版本。当然下半年依然有重新推标准版的可能

其实,Tesla已经通过降价消化了补贴退坡的影响,考虑AP后,价格比去年补贴退坡前更低了,但要吃到经济型轿车这块市场还需要进一步价格下探

数据来源:Tesla 官网

4,最后,什么都自己做,又要同时控制资本开支,导致市场覆盖严重不足

Tesla从研发到制造,到销售、建充电桩和服务,都是自己做,一方面每个环节都需要资金投入,另一方面也会分散精力(从头到尾自己做现阶段合乎逻辑,暂不展开)。并且Musk一直想要证明Tesla不依靠外部融资,而是靠自身现金流支撑发展,使得去年以来控制资本投入,导致销售网络严重不足(一度还想要关闭门店转移到线上销售),这一情况和Apple当年依靠富士康代工生产,借助运营商网络、授权经销商销售,第三方服务支持有很大不同。

Tesla门店数还不如MINI

数据来源:BMW Group,autonew.com

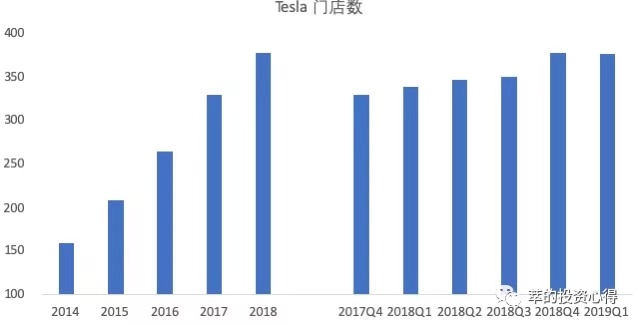

去年以来放缓开店,今年1季度净关店1家

数据来源:Tesla Annual & Quarter Report

总结一下,产品竞争力没有问题,只是需要一些时间

Tesla目前看上去销量较上季度下滑,貌似销量不好,实际上目前价格带下&对应车型达到的市场份额美国已经达到20+%,并且在美国加州、挪威实现了碾压——市场份额过半

产品从量变到质变需要时间,目前暂时还没有实现颠覆性

汽车作为耐用品,7-8年产品更新周期,单价高,消费者决策谨慎,导致难以像iPhone一样快速普及

价格还需要下探,但今年成本下降和补贴下降赛跑,影响了价格下探

Tesla的垂直一体化比Apple要重,由于从研发到生产,销售网络到服务支持、充电网络都是自建,影响了市场覆盖的广度和深度