汐泰投研观点|投资经理周小萃 :CDR来了,影响几何

2018-06-12

关于最近热门的CDR,我们认为至少有3点影响:1)短期有可能出现显著上涨和溢价;2)中长期表现取决于基本面,走势会出现分化;3)CDR的出现会带入成熟市场的投资理念和价值判断方法,过去炒作的机会会越来越少。

稀缺性、缺乏套利机制等因素,可能使得CDR标的短期出现明显上涨和溢价。

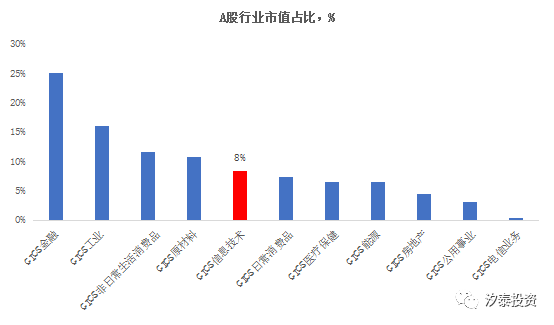

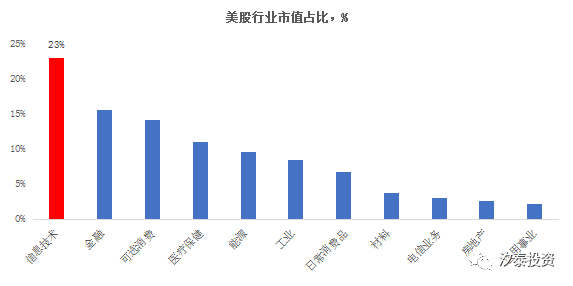

A股目前科技板块市值相比成熟市场偏低。A股科技板块市值占比仅8%,而美股占比达到23%。

(数据来源:Wind)

同时,A股科技股集中在偏硬件的领域,互联网板块缺失。而美股中概股中科技公司目前市值就达到近6万亿人民币规模,相当于目前A股总市值11%,算上腾讯等港股科技公司就更大了。

海外科技公司通过CDR实现国内上市,无疑可以改变上述情况,同时由于市值排名靠前公司都是所在领域的龙头或者龙二,具有稀缺性(非上市独角兽公司通过发行CDR实现两地上市,也是类似情况)。

(数据来源:Wind)

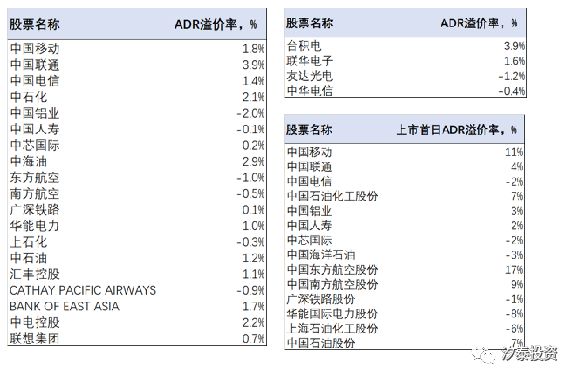

目前除和港股之外,A股同美股等海外市场没有互联互通机制,因此不同于美股ADR、台股TDR和港股HDR,大陆CDR和原股上市市场没有套利机制,即使出现明显溢价情况,也没有跨境套利机制来抹平差价。

对比美股ADR,由于套利机制存在,ADR价格和原股价格,没有明显价格偏差,即使上市首日差距也不大。

(数据来源:Wind)

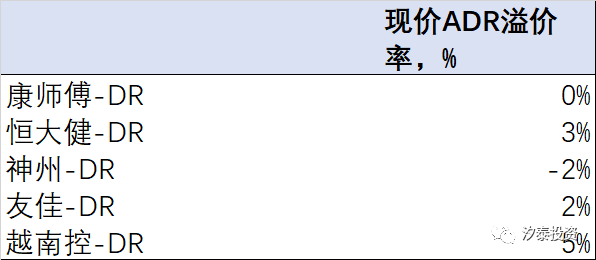

台股TDR,相对ADR,基础股票转化为TDR有限制,导致跨市场套利有一定约束,上市初期热门股出现了明显溢价的状况,比如康师傅和恒大健康上市首日相比港股溢价率都达到了25-40%,后续短期走势非常分化,但最终价值和基础市场匹配。

(数据来源:Wind)

CDR和基础市场没有互联互通机制,无法实现套利,加上标的稀缺,还有几千亿亿战略配售基金加持并锁定3年期,短期有可能出现明显溢价的情况,并且有可能较长时间保持溢价的状态。

AH市场长期面临A股相对H股溢价情况,即使目前有沪深港通,可以实现一定程度的互联互通,A股溢价率已经明显降低,但目前依然有20%左右的水平,而且从数量角度,多数A股有30%以上溢价。CDR可能会有类似情况。

(数据来源:Wind)

以在三地上市的航空股为例,东方航空和南方航空ADR相对港股几乎平价,分别折价1%和0.5%,而A股两家公司仍然有分别高达46%和51%的溢价率

中长期看,CDR内部会分化,价格还是由基本面决定。短期的溢价不代表中长期的收益。

站在3年的维度看,ADR和TDR中的代表公司走出了不同的股价走势。

(数据来源:Wind)

随着CDR发行,带入成熟市场投资理念和价值判断方法,靠炒作赚钱的机会、简单映射法投资的机会越来越少。

对于存量A股来说,过去普遍存在着牵强进行海外映射投资的情况,比如遇到海外云计算或者电商股价表现突出,就简单类比从A股挑出类似的公司买入,对基本面不深究,对估值方法进行简单套用,过去还存在赚钱机会。但随着机构投资者比例提高、公司之间竞争力明显分化,A股市场已经出现向成熟市场靠拢的趋势,这两年即使是同行业公司之间,股价走势也开始出现明显分化,不仅看利润表的基本面,还要看现金流量表、资产负债表。随着CDR发行上市,更多优质公司回归A股,炒作逻辑的机会会越来越少,基于基本面的投资和行情的分化会越来越明显。

目前A股已有分化的迹象,比如同属于调味品行业,股价涨幅有明显差异,同时市值差距巨大。

(数据来源:Wind)

雄安新区主题虽然在初期收益巨大,但后续缺乏基本面支撑而创出新低

(数据来源:Wind)

免责声明:市场有风险,投资需谨慎。本文仅代表作者个人观点,仅供参考,不构成任何投资操作建议和销售邀约,不涉及商业合作。