1,明年宏观经济预计延续今年平稳放缓趋势,整体有韧性局部有亮点

2,随美联储重新进入宽松周期,国内货币调控空间打开,流动性有望保持适度宽松

3,无风险套利机会消失,长线资金入市以及股市制度完善下,迎来股权投资时代

4,整体市场估值尽管随着预期修复而提升,但仍处于合理水平

5,市场出现系统性风险概率不大,看好明年结构性投资机会,继续看好快速成长的细分子行业机会,大行业存量集中度提升机会,以及其他自下而上的机会

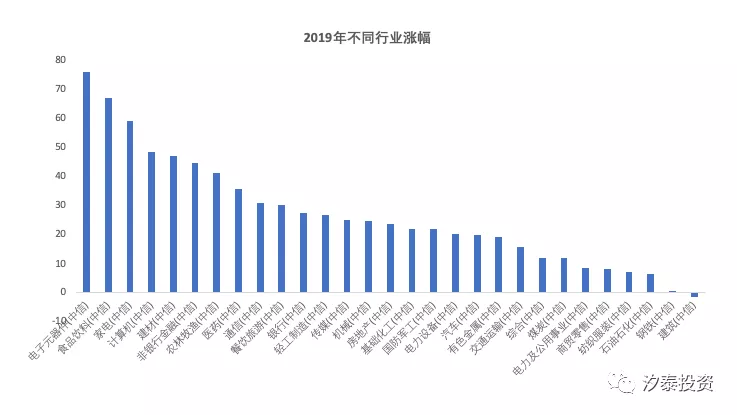

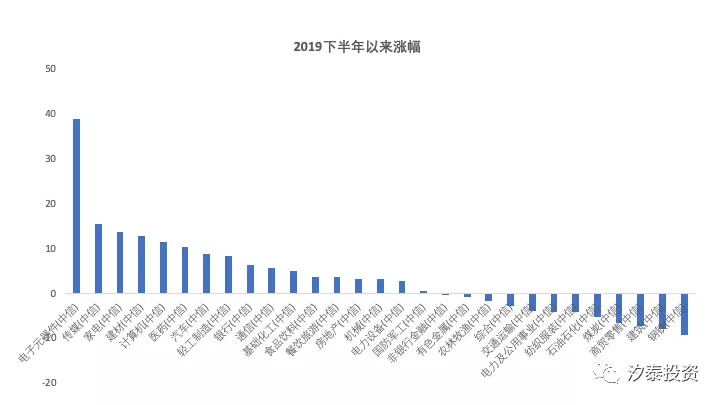

不同于2018年市场整体下跌,2019年各市场指数涨幅在20-40%之间,市场整体上涨集中在全年前4个月,其余时间震荡,全年不乏结构性投资机会。

数据来源:Wind

分板块表现看,大消费和科技显著跑赢大盘。2019年下半年以电子计算机为代表的科技和以建材、轻工和家电为代表的房地产竣工产业链表现突出。

数据来源:Wind

数据来源:Wind

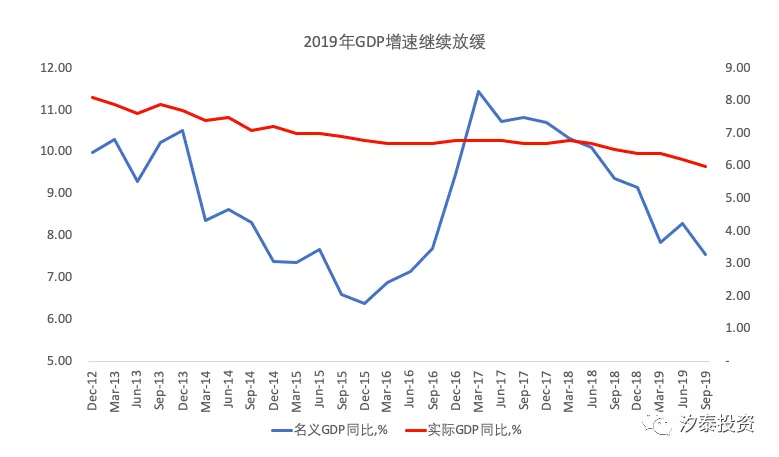

二、2019年经济整体好于预期,稳中放缓趋势在2020年预计延续

尽管2019年对内面临债务压力,对外面对中美贸易摩擦的负面冲击,但在宏观逆周期调控下,加上美国从之前缩表重新进入扩表周期,国内经济增速呈现出平稳放缓,好于预期,同时局部呈现亮点,体现出国内经济有一定韧性。

内外压力下,2019年国内GDP增速平稳放缓

数据来源:Wind

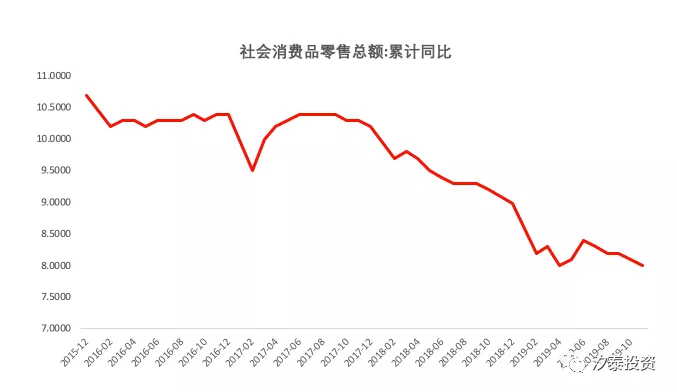

消费整体增速平稳回落至8%。

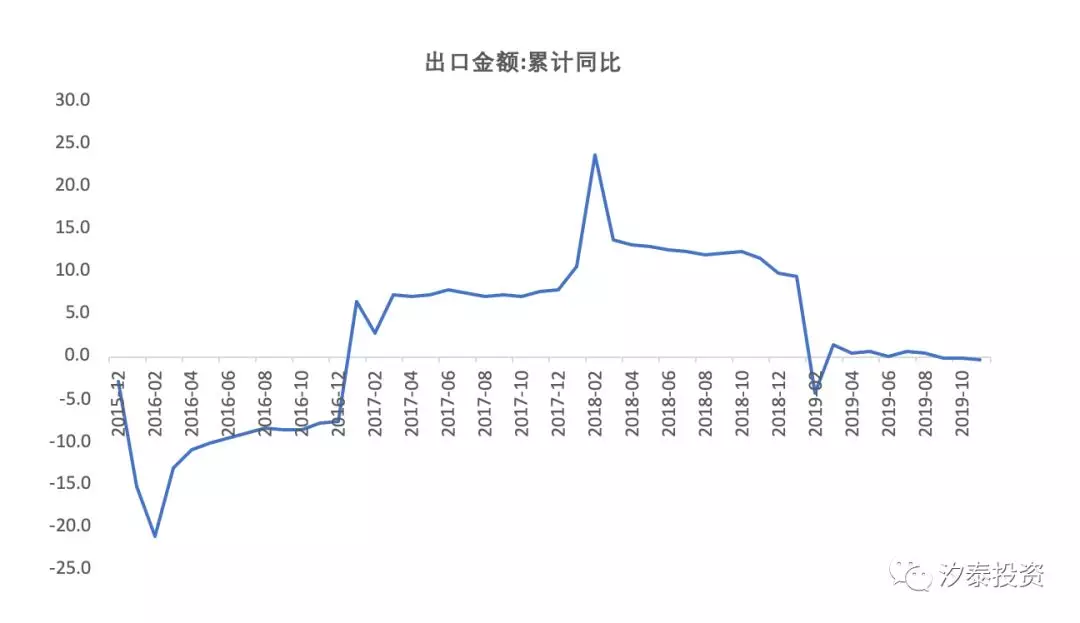

中美贸易摩擦负面影响下,2019年出口受到冲击较大,同比由2018年10%的增长转为负0.3%(截止2019年11月)。

数据来源:Wind

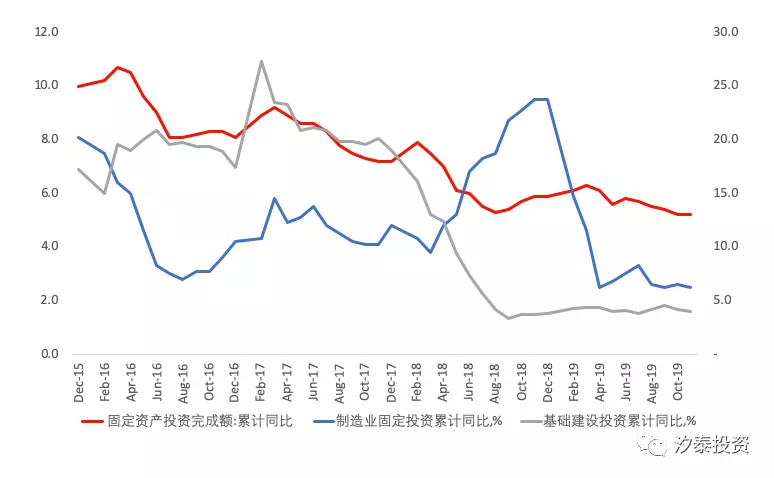

制造业不景气以及出口拖累下制造业投资疲软,同时基建投资拉动今年截至11月累计同比仅4%,托底力度低于预期。但整体固定投资增速较去年仅放缓0.7个百分点,得益于房地产投资的贡献,明年这一趋势预计将延续。

数据来源:Wind

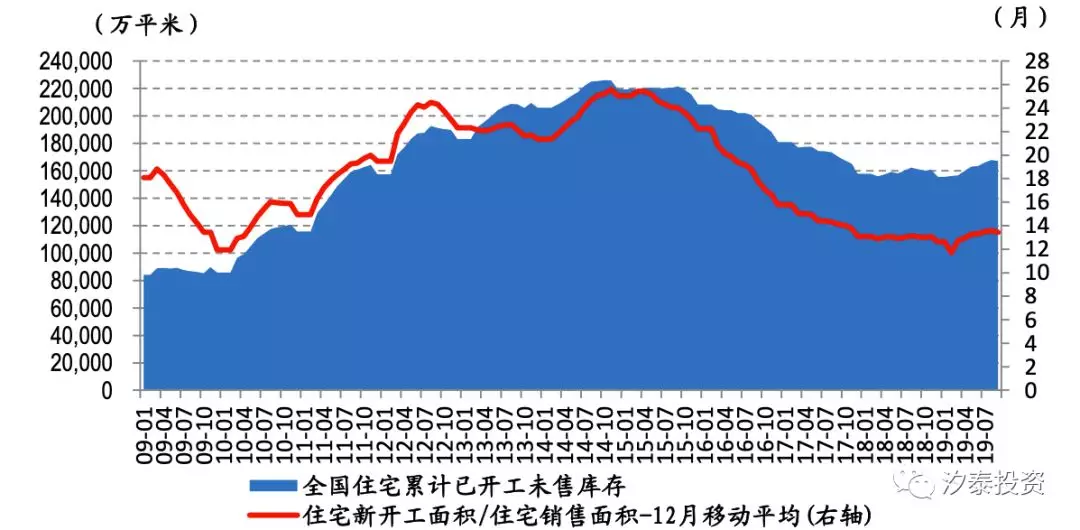

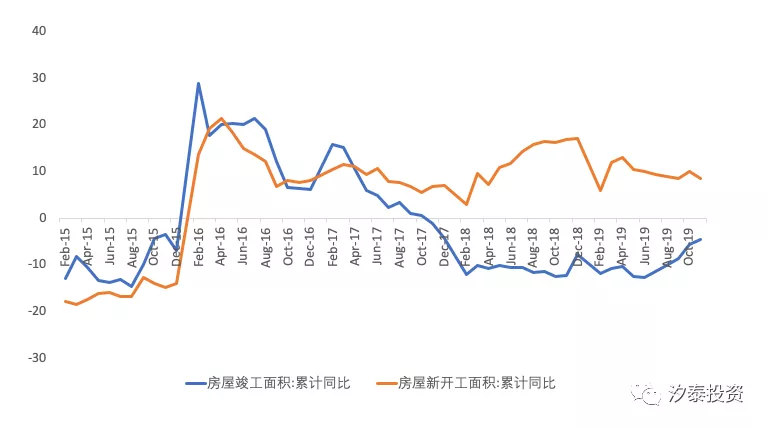

房地产行业库存仍处在较低水平,在“房住不炒、因城施策”的大方向下,调控回旋余地较大,今年以来无论是销售面积还是投资拉动均超出预期,对经济起到了显著托底作用。

房地产行业库存水平仍在较低水平,中期库存水平从2014年高位的25个月去化降低至目前不到14个月,此外根据供需指标(新开工面积*0.95/销售面积)看,近3年保持在1左右,反映库存水平不高。

数据来源:统计局,华创证券

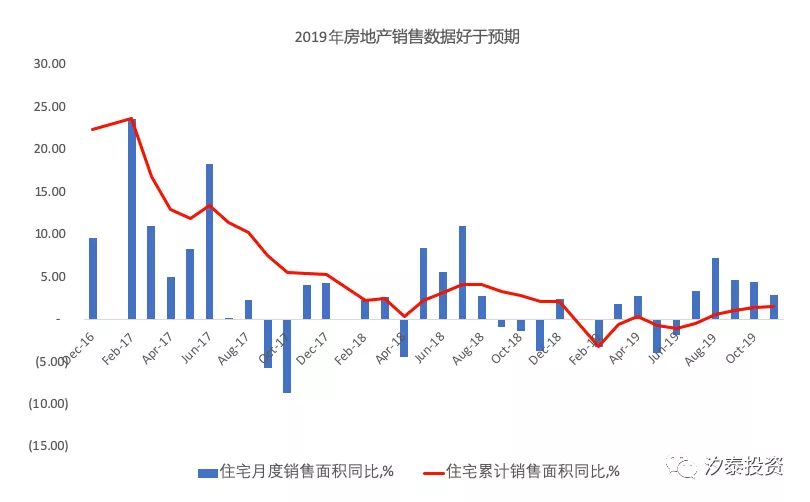

房地产销售好于预期,2019年住宅销售7月以来同比转正拉动2019年1-11月实现了住宅销售面积正增长,明显好于全年同比下滑5%以上的预期。

数据来源:Wind

房地产开工面积保持9%左右的增长,而竣工面积滞后于开工面积在今年4季度也开始出现明显好转,明后年竣工面积同比有望持续转正,竣工投资对房地产以及下游产业链拉动相比开工更为显著,预计将对明年稳投资起到更显著作用。

货币政策方面,今年转向适度宽松,特别是美国重新进入降息周期和扩表,给国内货币政策调控留出一定空间。全球央行在2019年大幅放松,特别是下半年进入宽松高潮,托底经济。

数据来源:Haver Analytics, 中金公司研究部

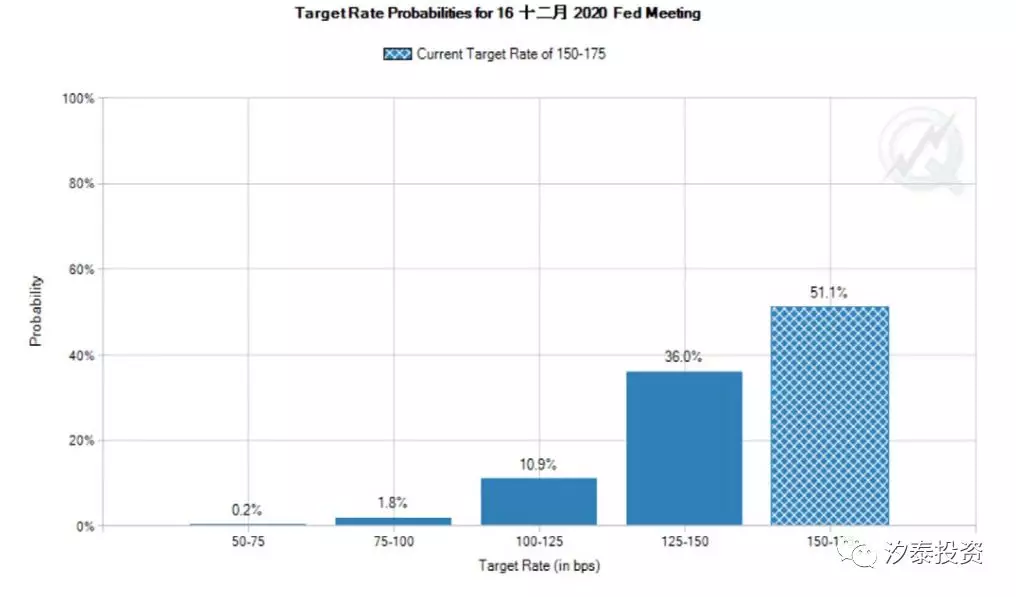

美联储2019年下半年重启降息,分别在7、9和10月各降息25个基点,并在9月以来美联储资产负债表从缩表重新进入扩表释放流动性,目前从低点已扩表近4,000亿美元。

市场预期明年美联储降息0-1次,美联储预计扩表持续。

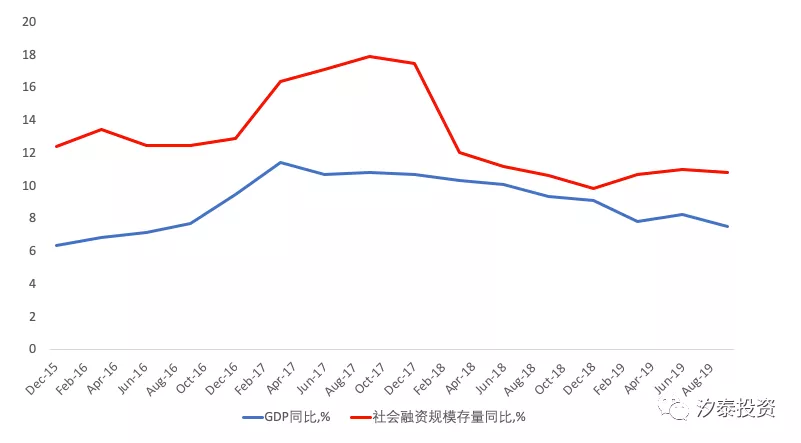

美国从之前紧缩周期到今年下半年重新进入宽松周期,为国内货币政策留出了调控空间。今年以来尽管经济增速减速,GDP名义增速降至10%以下,但社会融资规模存量的同比增速一直保持在10%以上,反映货币调控从去年去杠杆转向了今年稳杠杆。明年在全球央行宽松基调不变情况下,国内货币政策预计将配合“稳经济”继续保持适度宽松。

数据来源:Wind

贸易摩擦风险边际缓和,但短期难以解决,中美贸易问题的影响依然难以预判,特别叠加明年美国大选年进一步增加了不确定性。如果明年中美贸易等问题没有大的意外,综合考虑美国重新进入宽松周期,国内政策进行逆向宏观调控,以及房地产及其产业链对经济的托底作用,明年经济有望延续今年稳步放缓的趋势,出现系统性风险的概率不大,经济整体有一定韧性,局部呈现亮点。

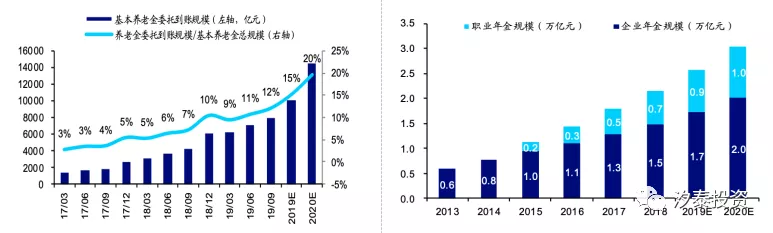

三,居民财富配置有望向股权投资倾斜,股权投资大时代到来

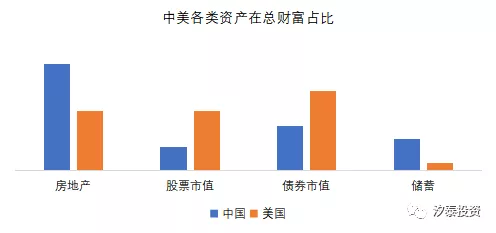

相比成熟市场,中国的房地产在总财富中占比过高,而股权占比过低。随着房地产转向住房不炒从而财富效应减弱,以及金融加强监管下打破刚兑,从而使得无风险投资吸引力下降,预计股权类投资在居民财富配置中占比将会显著提高。

数据来源:Wind,汐泰投资

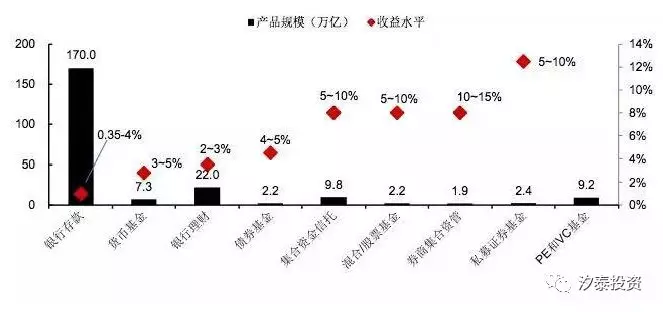

在居民金融资产配置中,也是以存款和现金类为主,股票和基金投资比例仅不到20%。

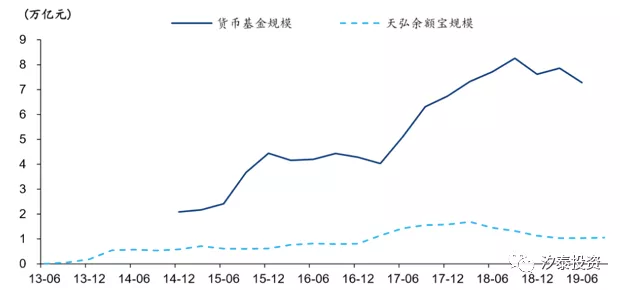

加强金融监管和理财新规执行以来,刚兑被打破,无风险套利机会消失,无风险投资吸引力下降,货币基金收益率降低至3%左右,货币基金规模今年以来见顶回落。股权类投资相对吸引力提升。数据来源:银保监会,中国理财网,证券投资基金业协会,信托业协会,中信证券

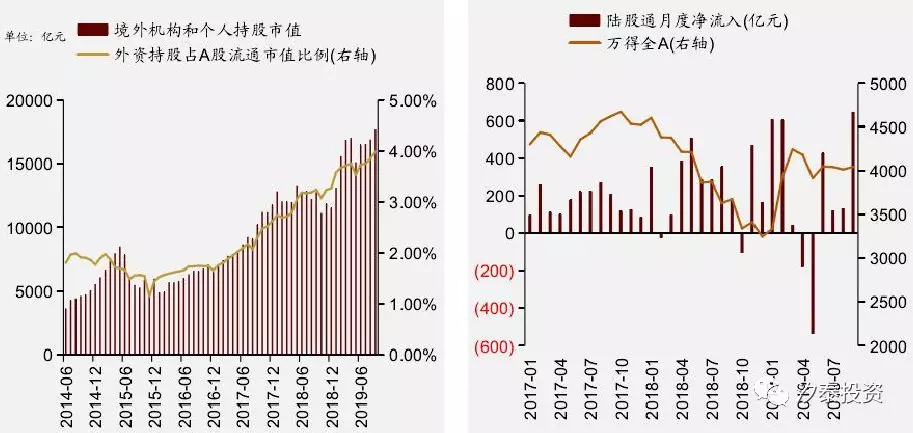

长线资金加速入市带来市场波动下降,优化市场资源优化配置,股权市场前景向好。

数据来源:Wind,海通证券

2019年A股在MSCI纳入比例提高,纳入富时罗素指数、标普道琼斯指数等也相继落地,促进境外资金入市,全年北上资金估计达到3,000亿元。

数据来源:Wind,招商证券

近两年监管多次出台政策支持企业股权融资,2018-2019年企业再融资、资产重组政策大幅放宽。数据来源:发改委、财政部、证监会等,天风证券

近期修订后的《证券法》获得通过,将加大对投资者合法权益保护,提升上市公司质量,为全社会财富配置向股权上倾斜打好基础。四、整体估值仍在合理区间,不同板块估值分化明显和基本面有关

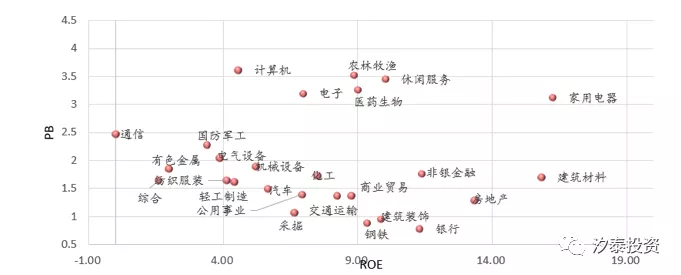

A股整体估值水平较去年底有所提升,但考虑到无论宏观假设还是公司盈利预期较最悲观时期都有所改善,估值仍在合理水平。

数据来源:Wind,中信建投

数据来源:Wind,中信建投

除个别行业如计算机、电子等由于产业预期有较大变化从而盈利能力预期有显著上调而抬高估值,以及周期因为宏观假设偏悲观而被认为较高ROE不可持续而压低估值之外,大多行业估值和盈利能力比较匹配。

数据来源:Wind,中信建投

五、市场判断:整体上涨机会不大,系统风险概率也不大,继续看好结构性投资机会

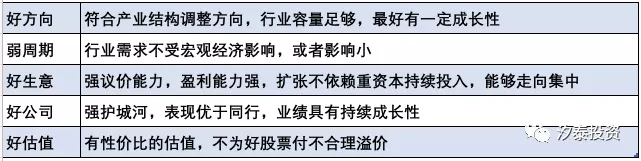

2020年在整体宏观经济平稳放缓,全球流动性继续宽松,以及整体市场估值处于合理水平的情况下,市场出现系统性风险的概率不大。经济蛋糕增长尽管放缓,但是蛋糕大了,怎么切更加重要。2020年依然是积极寻找结构性、成长股投资机会,包括快速成长的细分子行业机会,大行业存量集中度提升机会,以及其他自下而上的投资机会。投资标准: 好方向,弱周期,好生意、好公司、好估值

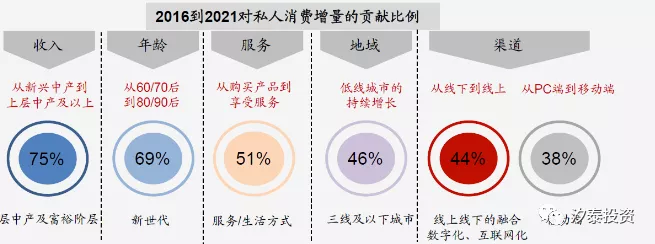

投资方向: 大消费(医疗教育、消费)、科技和制造升级消费: 寻找中产崛起、消费升级、数字化红利下的消费品牌化投资机会

中产阶级、年轻群体、渠道下沉和数字化成为消费扩容的主要驱动

数据来源:BCG

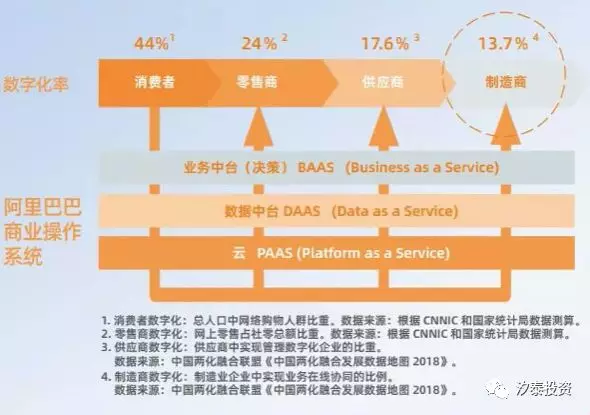

随着品牌、渠道和制造进一步数字化,品牌触达消费者的边界将进一步扩展,享有真正品牌的公司获得用户的规模和成本将明显降低从而推动品牌崛起和做大。

数据来源:阿里研究院《2019企业数智化转型发展报告》

医药&服务: 寻找蛋糕重新切分和细分赛道&龙头公司高增长的机会即使在医保控费的情况下,医保开支依然保持了两位数的增长,金额接近2万亿。仅医保购买医药医疗服务的规模就是一个巨大的蛋糕。

数据来源:国家医保局,信达证券

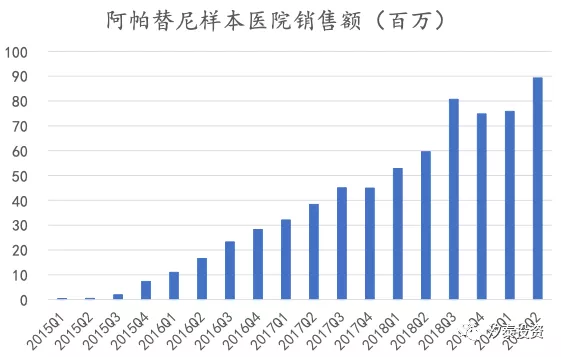

创新药以自己独立的成长逻辑实现高速增长。以第一批国产创新药的代表阿帕替尼为例,仅用了三年时间就达到了样本医院口径约2.5亿的销售额。2019年在pd-1等新一代国产创新药的驱动下,恒瑞医药前三季度营收增速36%,呈现明显的加速趋势。

数据来源:PDB,药渡,国家药监局,信达证券

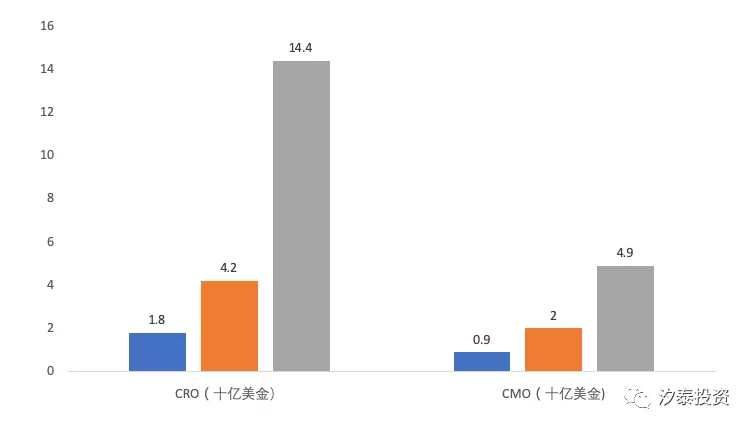

CXO作为创新药卖水人,受益于创新药发展,过去4年行业年均复合增速达到20%以上,预计2022年CRO和CMO行业规模将分别达到144亿和50亿美金。

数据来源:民生证券

整个医疗检测行业规模近4,000亿,其中ICL规模仅200亿,渗透率仅5%,参考成熟市场,美国做到了30%,日本做到了60%,国内ICL渗透率提升是大势所趋。此外龙头公司已经建立起行业公信力体现出强者恒强,一方面不断提升份额,另一方面随着规模效应体现而提升盈利能力,持续实现业绩高增长。

数据来源:卫健委,汐泰投资

科技&制造升级: 寻找硬件智能化驱动细分行业高增长,国内供应链竞争力提升抢份额或打破垄断的投资机会,以及汽车电动化和智能化趋势下国内产业链崛起的机会明年苹果将发布5G手机,预计将推动智能手机5G化,使得全球智能手机出货量在连续2年衰退后有望在2020年恢复增长,根据Gartner,明年5G手机渗透率可能达到15%,2021年达到近30%。

数据来源:Gartner, 中金公司

数据来源:Digitime,中金公司

用户对手机光学方面体验要求不断升级,推动手机镜头不断创新,一方面不断提升镜头像素,另一方面不断扩展功能至大光圈、超广角、潜望式、结构光等,更强的镜头性能也意味着更高的价格。

随着手机镜头持续升级,镜头需求量有望保持较快增长。数据来源:IDC,国金证券

国内半导体在设计、芯片制造、设备等多个领域都有实现技术突破和份额提升的空间。今年以来随着华为供应链受中美贸易冲突影响而向国内转移部分供应链,预计会持续推动半导体国产化突破的进程。数据来源:WSTS, Wind, Bloomberg, 中金公司

说明: 除兆易创新采用市场一致预期以外,标*公司均采取中金预测数据,其他公司也采用市场一致预期数据,红色数字代表收入或市值中占比较大的一项

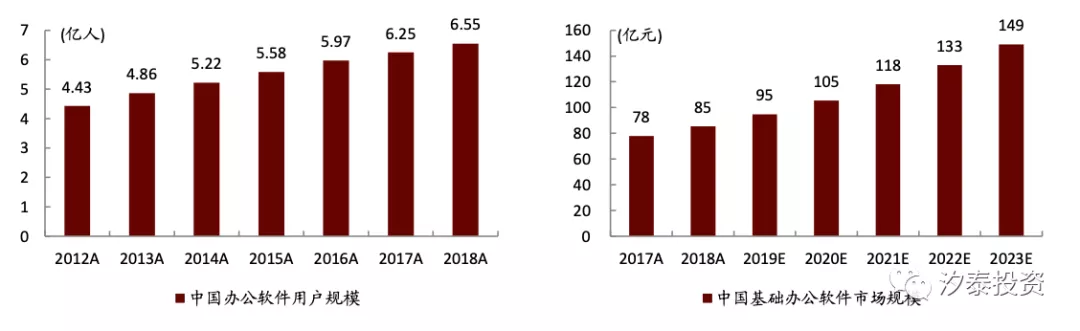

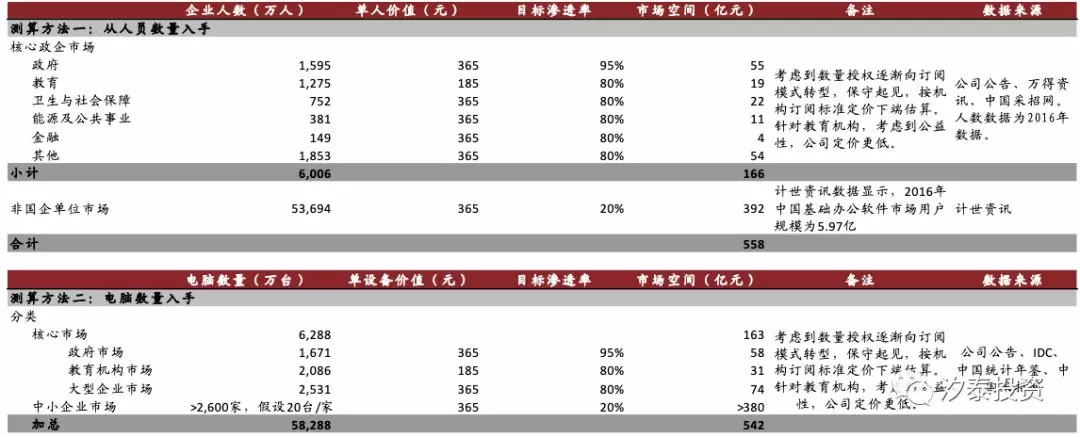

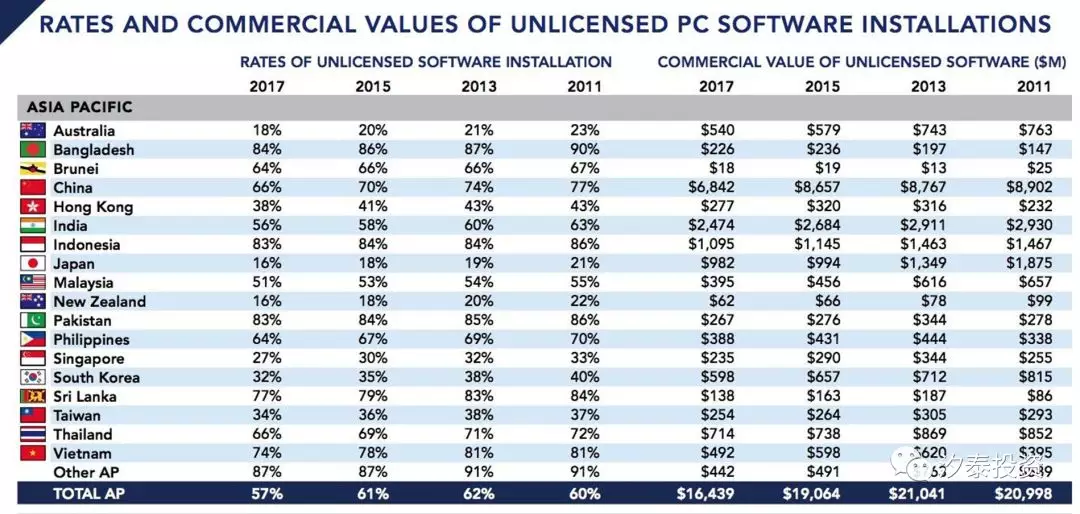

2018年中国办公软件用户规模达到6.55亿人,基础办公软件市场规模已近100亿数据来源:计世资讯,中金公司

参考国内PC端正版化率,2017年我国盗版安装率达到66%,相比发达国际20%的水平偏高,随着国内对版权保护的加强和版权意识增强,长期看正版化率有望不断提升。

国产办公软件企业端市场潜在容量估计超过500亿元。

利用移动办公需求的提升和云计算的发展,国内办公软件公司有望打破海外巨头的垄断提升市场份额。

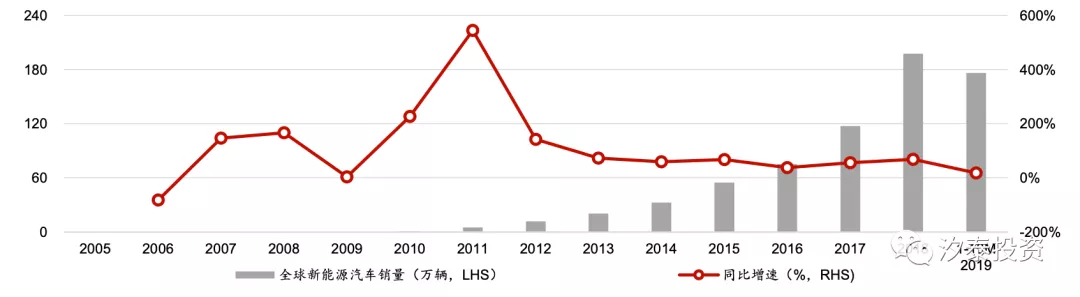

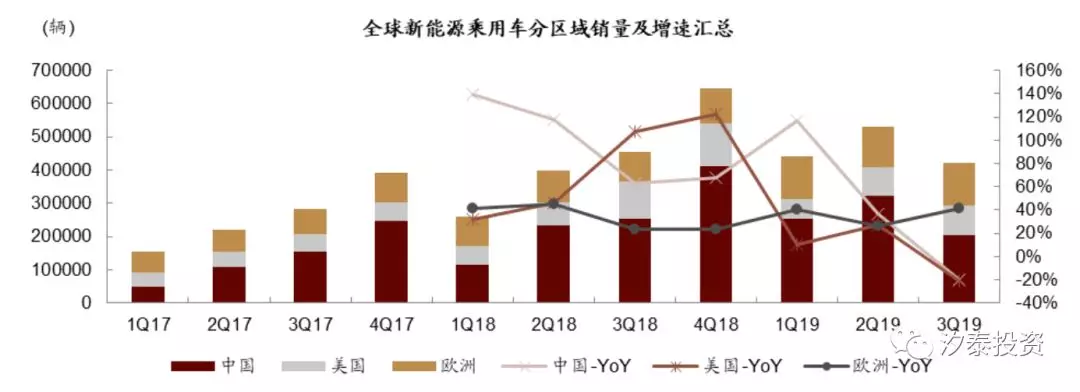

全球新能源汽车过去十年实现销量高速增长,年均复合增速达到99%,从2008年仅5,000辆增加至2018年197.5万辆。尽管今年受到中国补贴和美国(对个别车企)补贴退坡影响,导致今年增速放缓,截至1-10月销量同比增18%。但汽车电动化依然是大势所趋,也是各国鼓励的方向,随着技术进步、基础设施完善和规模效应逐渐体现,有望重新加速渗透。数据来源:Marklines,华西证券

今年以来美国和中国新能源汽车销售增速放缓,欧洲依然保持高增速。

数据来源:EV-sales, 乘联会,InsideEVs, 中金公司

全球新能源汽车渗透率目前仅不到3%,上升空间广阔。

数据来源:IEA,华西证券

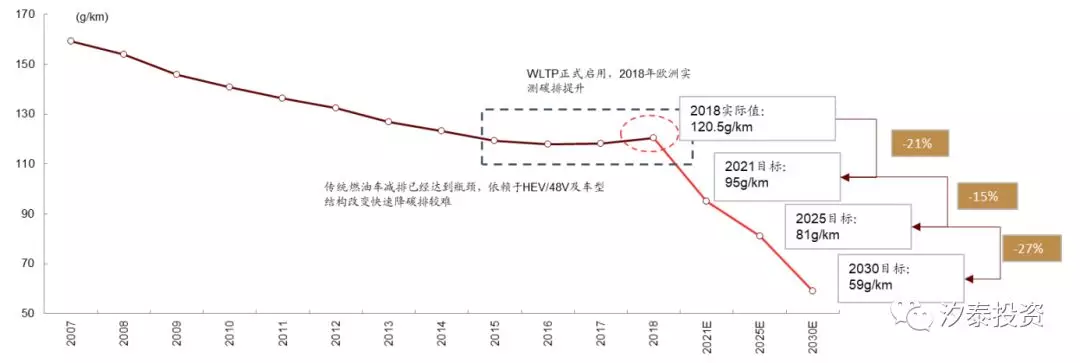

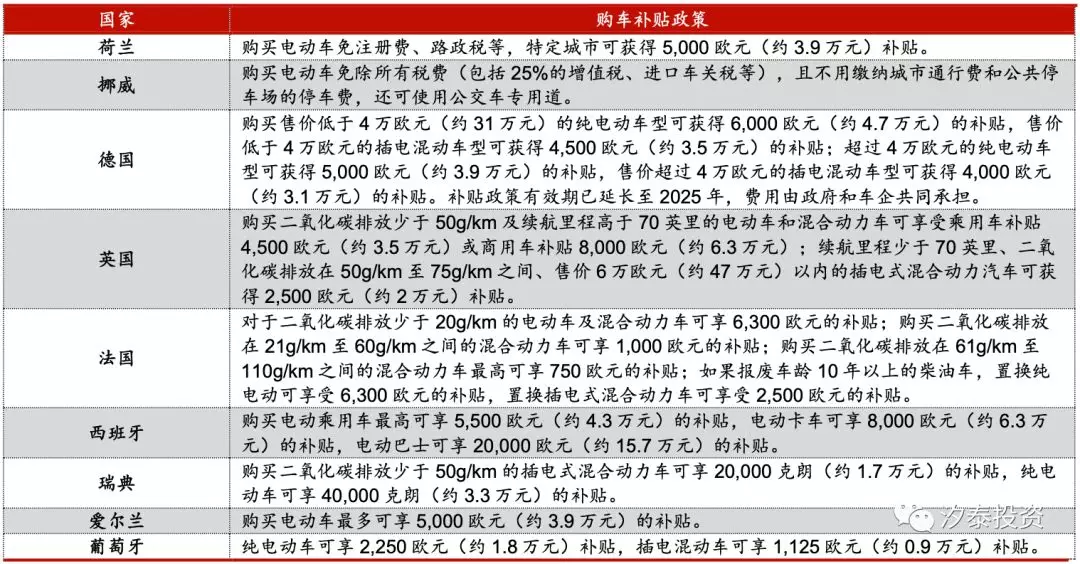

欧盟碳排放新政预计推动欧洲乃至全球车企电动化提速。数据来源:EUROPA, 中金公司

欧洲各国加大对用户购买新能源汽车的补贴和退税等优惠。中国在近期全国财政工作会议上,明确提出要“推动产业转型升级,支持新能源汽车发展”。

数据来源:汽车之家、人民网等,华西证券

数据来源:盖世汽车,第一电动,Marklines,中金公司

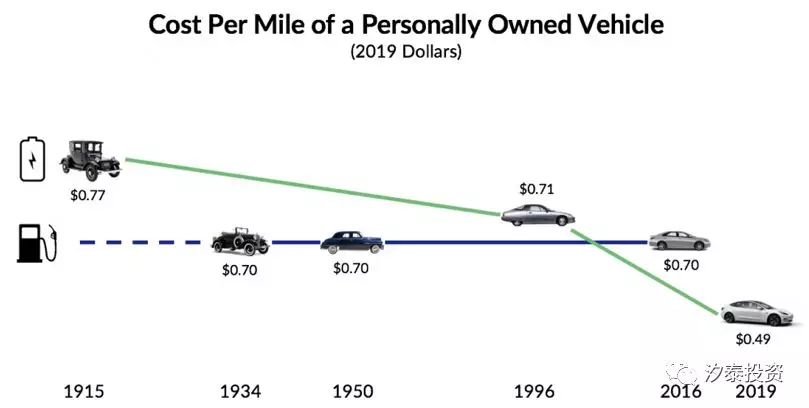

电动车使用成本显著优于传统燃油车,部分车企在中高端价格带已经完全实现购买价格平价,随着技术进步和规模优势进一步体现,全行业平价有望实现,届时将加速电动化进程。

总的来说,2020年依然是充满投资机会的一年,看好结构性的成长股投资机会。